Bekendtgørelse om finansielle rapporter for Arbejdsmarkedets Tillægspension

Finanstilsynets bekendtgørelse nr. 771 af 31/5 2022.

I medfør af § 25 m og § 32 a, stk. 2, i lov om Arbejdsmarkedets Tillægspension, jf. lovbekendtgørelse nr. 1110 af 10. oktober 2014, fastsættes:

Kapitel 1 – Anvendelsesområde

§ 1. Denne bekendtgørelse finder anvendelse for Arbejdsmarkedets Tillægspension (herefter ATP).

§ 2. For hvert regnskabsår skal ATP udarbejde og offentliggøre en årsrapport og en halvårsrapport. Års- og halvårsrapporten skal indeholde et koncernregnskab, jf. § 27.

Stk. 2. §§ 25 a, 25 b, 25 h, 25 j, 25 k og 25 l i lov om Arbejdsmarkedets Tillægspension finder ikke anvendelse på halvårsrapporten og eventuelle kvartalsrapporter.

Stk. 3. Årsrapporten skal offentliggøres senest 4 måneder efter regnskabsårets udløb.

§ 3. Et regnskab, som ATP udelukkende udarbejder til eget brug, er ikke en årsrapport eller en halvårsrapport efter denne bekendtgørelse. Aflægger ATP et regnskab, der ikke er en årsrapport eller en halvårsrapport efter denne bekendtgørelse, må det ikke betegnes som årsrapport eller halvårsrapport. Regnskabet skal endvidere i form som indhold fremstå, så det ikke kan forveksles med en årsrapport eller en halvårsrapport aflagt efter denne bekendtgørelse.

Kapitel 2 – Generelle bestemmelser

§ 4. Års- og halvårsrapporten, herunder koncernregnskabet, skal udarbejdes i overensstemmelse med internationale regnskabsstandarder, der er godkendt i medfør af Europa-Parlamentets og Rådets forordning (EF) nr. 1606/2002 af 19. juli 2002 om anvendelse af internationale regnskabsstandarder.

Stk. 2. Følgende valgmuligheder i de internationale regnskabsstandarder omfattet af stk. 1 kan ikke anvendes:

1) Kostprismodellen ved måling af investeringer i dattervirksomheder, associerede virksomheder og fælleskontrollerede virksomheder (IAS 27).

2) Kostprismodellen ved måling af investeringsejendomme (IAS 40).

Stk. 3. Finansielle instrumenter skal måles til dagsværdi gennem resultatopgørelsen i alle tilfælde, hvor forholdene åbner mulighed for valg af måling til dagsværdi gennem resultatopgørelsen (IFRS 9).

Kapitel 3 – Bestemmelser om særlige poster i balancen

§ 5. Balancens aktivside i årsregnskabet skal indeholde en post benævnt »Investeringsaktiver tilknyttet livrente med markedseksponering«. I posten skal opføres de investeringsaktiver, der er knyttet til bestanden af livrenter med markedseksponering jf. § 6, stk. 2.

Stk. 2. Aktiverne, jf. stk. 1, skal specificeres efter art i balancen eller i en særskilt del af årsrapporten, der er tydeligt afgrænset og benævnt »note«. Aktivernes sammenhæng til bestanden af livrenter med markedseksponering jf. § 6, stk. 2, skal specificeres i en note.

§ 6. Balancens passivside i årsregnskabet skal indeholde en post benævnt »Garanterede ydelser«, som skal opgøres i overensstemmelse med det hensættelsesgrundlag, som ATP har anmeldt til Finanstilsynet.

Stk. 2. Balancens passivside i årsregnskabet skal indeholde en post benævnt »Livrente med markedseksponering«, som skal opgøres i overensstemmelse med det hensættelsesgrundlag, som ATP har anmeldt til Finanstilsynet.

§ 7. Balancens passivside i årsregnskabet skal indeholde en post benævnt »Bonuspotentiale«, som skal opgøres til det beløb, som svarer til den regnskabsmæssige værdi af de samlede aktiver med fradrag af posterne i § 6 og summen af den regnskabsmæssige værdi af øvrige forpligtelser.

Kapitel 4 – Oplysninger

Generelt

§ 8. Ud over de oplysninger, som kræves i de internationale regnskabsstandarder omfattet af § 4, stk. 1, skal der i årsregnskabet gives de supplerende oplysninger, som fremgår af dette kapitel.

Stk. 2. Medmindre andet er anført, finder bestemmelserne i dette kapitel anvendelse på årsrapporten og koncernregnskabet.

Stk. 3. De oplysninger, der skal gives i medfør af dette kapitel, skal være indeholdt i en særskilt del af årsrapporten, der er tydeligt afgrænset og benævnt »noter«. Hvis oplysningerne gives ved at henvise til ledelsesberetningen eller andre dele af årsrapporten, der ikke indgår i årsregnskabet, skal henvisningen være præcis og afgrænse de pågældende oplysninger i forhold til andre oplysninger, der ikke er omfattet af oplysningskrav efter dette kapitel.

Stk. 4. De oplysninger, der skal gives i medfør af dette kapitel, er omfattet af revision, jf. § 25 k i lov om Arbejdsmarkedets Tillægspension.

Femårsoversigt

§ 9. Årsregnskabet skal indeholde en femårsoversigt, der som minimum skal indeholde de hoved- og nøgletal, der er fastlagt i bilag 3.

Stk. 2. Hvis tallene i femårsoversigten ikke er sammenlignelige, skal tallene så vidt muligt tilpasses. Manglende sammenlignelighed eller foretaget tilpasning skal angives og begrundes.

Stk. 3. Stk. 1 og 2 finder ikke anvendelse på koncernregnskabet.

Balancen

§ 10. Aktiverne og disses afkast skal specificeres i overensstemmelse med skemaet i bilag 1, jf. reglerne for skemaets udfyldelse i bilag 2. Specifikationen skal foretages separat for henholdsvis aktiver tilknyttet livrente med markedseksponering og aktiver tilknyttet garanterede ydelser samt bonuspotentiale, hvis disse produkttyper hver især er af væsentlig betydning.

Stk. 2. Stk. 1 finder ikke anvendelse på koncernregnskabet.

Stk. 3. Oplysningerne efter stk. 1 er ikke omfattet af et krav om sammenligningstal.

§ 11. Hvis årsrapporten ikke indeholder en liste over samtlige virksomheder, hvori der besiddes kapitalandele, samt størrelsen af disse kapitalandele, skal det oplyses, hvorvidt offentligheden på forespørgsel eller på anden måde har adgang til at få disse oplysninger.

§ 12. Udviklingen i hver af posterne i §§ 6 og 7 skal specificeres ved angivelse af primo værdi, relevante elementer i årets bevægelser samt ultimo værdi.

§ 13. Eventuelle forskelsbeløb mellem de garanterede ydelser jf. § 6, stk. 1, i års- henholdsvis halvårsrapporten og de garanterede ydelser opgjort med diskonteringssatser i overensstemmelse med den relevante risikofri rentekurve, der offentliggøres af EIOPA i medfør af artikel 77 e, stk. 1, i Europa-Parlamentets og Rådets direktiv 2009/138, skal oplyses og forklares. Oplysningerne og forklaringerne kan undlades i års- henholdsvis halvårsrapportens noter, hvis der i noterne er indeholdt en henvisning til ATP's hjemmeside, hvor oplysningerne er offentliggjort.

Stk. 2. ATP kan i stedet for at anvende den rentekurve, der er nævnt i stk. 1, anvende en rentekurve, der er udarbejdet efter principper og på basis af et datagrundlag, der må antages at føre til en kurve, der så vidt muligt ikke afviger fra rentekurven nævnt i stk. 1.

Resultatopgørelsen

§ 14. De ydelser, som ATP har udbetalt, skal specificeres i følgende poster:

1) Egenpension (løbende).

2) Ægtefællepension (løbende).

3) Egenpension (engangsbeløb).

4) Ægtefælleydelse (engangsbeløb).

5) Børneydelse (engangsbeløb).

6) Dødsboudbetalinger (engangsbeløb).

§ 15. Det samlede honorar for regnskabsåret til den revisionsvirksomhed, der udfører den lovpligtige revision, og til revisionsvirksomhedens dattervirksomheder skal oplyses. Oplysningen skal specificeres i honorar for den lovpligtige revision af årsregnskabet, honorar for andre erklæringsopgaver med sikkerhed, honorar for skatterådgivning og honorar for andre ydelser.

Stk. 2. De beløb, der er nævnt i stk. 1, skal tilsvarende oplyses for det foregående regnskabsår.

§ 16. De regler, som anvendes for deling af det realiserede resultat til ATP's medlemmer og andre berettigede, jf. § 18 i lov om Arbejdsmarkedets Tillægspension, skal beskrives. I sammenhæng hermed skal størrelsen af det realiserede resultat for regnskabsåret og fordelingen af beløbet angives.

Stk. 2. Bonuspotentialet skal opdeles i en note i den del, der efter ATP's principper for bonustilskrivning ville kunne anvendes til forhøjelse af de garanterede ydelser og livrente med markedseksponering og den del, der efter principperne skal tilbageholdes som ufordelt bonus. De principper, der lægges til grund ved fastsættelsen af bonustilskrivningen under hensyn til de midler, der er til rådighed, skal omtales i en note.

§ 17. Det gennemsnitlige antal heltidsbeskæftigede i regnskabsåret skal oplyses. Personaleudgifterne skal oplyses og specificeres på henholdsvis løn, pension, andre udgifter til social sikring og afgifter beregnet på grundlag af personaleantallet eller lønsummen.

Kapitel 5 – Ledelsesberetning

§ 18. Ledelsesberetningen skal

1) beskrive ATP’s hovedaktiviteter,

2) beskrive usikkerhed ved indregning og måling, så vidt muligt med angivelse af beløb,

3) beskrive usædvanlige forhold, der kan have påvirket indregningen eller målingen, så vidt muligt med angivelse af beløb,

4) redegøre for udviklingen i ATP’s aktiviteter og økonomiske forhold,

5) omtale betydningsfulde hændelser, som er indtruffet efter regnskabsårets afslutning,

6) beskrive ATP’s forventede udvikling, herunder særlige forudsætninger og usikre faktorer, som ledelsen har lagt til grund for beskrivelsen,

7) beskrive ATP’s videnressourcer, hvis de er af særlig betydning for den fremtidige indtjening,

8) beskrive de særlige risici, herunder forretningsmæssige og finansielle risici, som ATP kan påvirkes af, og

9) beskrive koncernens juridiske, ledelsesmæssige og organisatoriske struktur omfattende koncernvirksomhederne. Beskrivelsen kan erstattes af en henvisning til, hvor en sådan opdateret beskrivelse er tilgængelig, eksempelvis på ATP's hjemmeside.

§ 19. Ledelsesberetningen skal beskrive udviklingen i regnskabsåret sammenholdt med den forventede udvikling ifølge den senest offentliggjorte årsrapport, eller ifølge de seneste i årets løb offentliggjorte forventninger, og begrunde afvigelser i forhold hertil.

§ 20. Ledelsesberetningen skal indeholde omtale af den bonus, der måtte være tilskrevet ATP's medlemmer.

§ 21. Ledelsesberetningen skal indeholde oplysninger om de ledelseshverv, som bestyrelses- og direktionsmedlemmer beklæder i andre erhvervsvirksomheder, bortset fra ledelseshverv i ATP's egne 100 pct. ejede datterselskaber. Er et bestyrelses- eller direktionsmedlem medlem af ledelsen i et andet moderselskab og et eller flere af dettes 100 pct. ejede datterselskaber, er det tilstrækkeligt at oplyse navnet på moderselskabet og antallet af dets datterselskaber, hvori den pågældende er ledelsesmedlem.

§ 22. ATP skal medtage en redegørelse for virksomhedsledelse, der omfatter følgende:

1) Oplysning om, hvorvidt ATP er omfattet af en kodeks for virksomhedsledelse, med henvisning til den kodeks, ATP i givet fald er omfattet af.

2) Angivelse af, hvor den i nr. 1 omhandlede kodeks er offentligt tilgængelig.

3) Angivelse af, hvilke dele af den i nr. 1 omhandlede kodeks, ATP fraviger, og grundene hertil, hvis ATP har besluttet at fravige dele af kodeksen.

4) Angivelse af grundene til, at ATP ikke anvender den i nr. 1 omhandlede kodeks, hvis ATP har besluttet ikke at anvende kodeksen.

5) Henvisning til eventuelle andre kodekser for virksomhedsledelse, som ATP har besluttet at anvende i tillæg til eller i stedet for den i nr. 1 omhandlede kodeks, eller som ATP frivilligt anvender, med angivelse af tilsvarende oplysninger som de i nr. 2 og 3 anførte.

6) Beskrivelse af hovedelementerne i ATP's interne kontrol- og risikostyringssystemer i forbindelse med regnskabsaflæggelsesprocessen.

7) Beskrivelse af sammensætningen af ATP's ledelsesorganer og deres udvalg samt disses funktion.

Stk. 2. ATP kan undlade at medtage redegørelsen efter stk. 1 i ledelsesberetningen, hvis ledelsesberetningen indeholder en henvisning til ATP’s hjemmeside, hvor redegørelsen er offentliggjort. Offentliggørelse på ATP’s hjemmeside skal ske i overensstemmelse med kravene i Erhvervsstyrelsens bekendtgørelse om offentliggørelse af en række redegørelser efter årsregnskabsloven med de fornødne tilpasninger.

§ 23. Ledelsesberetningen skal suppleres med en ikkefinansiel redegørelse for samfundsansvar. Redegørelsen skal indeholde oplysninger om miljøforhold, herunder ATP’s arbejde med at reducere klimapåvirkningen ved ATP’s aktiviteter, sociale forhold, personaleforhold og forhold vedrørende respekt for menneskerettigheder, bekæmpelse af korruption og bestikkelse. Oplysningerne skal sikre forståelsen af ATP’s udvikling, resultat og situation og ATP’s aktiviteters påvirkning af forholdene i 2. pkt.

Stk. 2. Redegørelsen skal indeholde oplysninger om ATP’s politikker for samfundsansvar for de forhold, der er nævnt i stk. 1, herunder om eventuelle standarder, retningslinjer eller principper for samfundsansvar, som ATP anvender. Har ATP valgt ikke at have en politik for et eller flere af de forhold, der er nævnt i stk. 1, skal redegørelsen indeholde en klar og begrundet forklaring herfor. For hvert forhold, hvor ATP har en politik, skal følgende oplyses:

1) Indholdet af ATP’s politikker for samfundsansvar.

2) Hvordan ATP omsætter sine politikker for samfundsansvar til handling, herunder eventuelle systemer eller procedurer herfor.

3) Processer for nødvendig omhu (due diligence), hvis ATP anvender sådanne processer.

4) ATP’s vurdering af, hvilke resultater der er opnået som følge af ATP’s arbejde med samfundsansvar i regnskabsåret, og ATP’s forventninger til arbejdet fremover.

Stk. 3. Redegørelsen skal, uanset om ATP har politikker for de forhold, der er nævnt i stk. 1, indeholde følgende:

1) En kort og præcis beskrivelse af ATP’s forretningsmodel.

2) Oplysninger om de væsentligste risici forbundet med de forhold, der er nævnt i stk. 1, i relation til ATP’s forretningsaktiviteter, herunder, hvor det er relevant og proportionalt, i relation til ATP’s forretningsforbindelser, produkter eller tjenesteydelser, som indebærer en særlig risiko for negative påvirkninger af de forhold, der er nævnt i stk. 1. Der skal gives oplysning om, hvordan ATP håndterer de pågældende risici.

3) Oplysninger om ikkefinansielle nøgleresultatindikatorer, som er relevante for specifikke forretningsaktiviteter.

4) Hvor det er relevant, referencer til og yderligere forklaring af beløb, der er rapporteret i den finansielle del af regnskabet.

Stk. 4. ATP kan i særlige tilfælde undlade at give oplysninger efter stk. 2 og 3, hvis offentliggørelse af de pågældende oplysninger kan forventes at volde betydelig skade for ATP i forbindelse med igangværende forhandlinger eller retstvister. Undladelse af at give oplysninger må dog ikke forhindre, at redegørelsen giver en rimelig og afbalanceret forståelse af ATP’s udvikling, resultat og situation og ATP’s aktiviteters påvirkning af de forhold, der er nævnt i stk. 1. Anvendes undtagelsen i 1. pkt., skal ATP i sin redegørelse for samfundsansvar oplyse, at ATP har gjort brug af denne undtagelse.

Stk. 5. Redegørelsen efter stk.1-4 skal gives i ledelsesberetningen. ATP kan dog i stedet vælge at give redegørelsen

1) i en supplerende beretning i årsrapporten, jf. § 25 h i lov om Arbejdsmarkedets Tillægspension, hvortil der henvises i ledelsesberetningen, eller

2) på ATP's hjemmeside, hvortil der henvises i ledelsesberetningen.

Stk. 6. Offentliggørelse af redegørelsen efter stk. 5, nr. 1 eller 2, skal ske i overensstemmelse med kravene i Erhvervsstyrelsens bekendtgørelse om offentliggørelse af en række redegørelser efter årsregnskabsloven med de fornødne tilpasninger.

Stk. 7. Oplysningerne efter stk. 1-4 skal gives for ATP-koncernen som en helhed. En dattervirksomhed, som indgår i koncernen kan undlade at medtage oplysningerne i sin ledelsesberetning.

Stk. 8. ATP kan undlade at udarbejde en redegørelse om samfundsansvar efter stk. 1-4, hvis ATP oplyser om sine politikker for samfundsansvar efter internationale retningslinjer eller standarder, der indeholder de i stk. 1-4 anførte oplysningskrav. Stk. 2, 2. pkt., finder tilsvarende anvendelse, hvis redegørelsen udarbejdet efter internationale retningslinjer eller standarder ikke dækker de forhold, der er nævnt i stk. 1.

§ 24. ATP skal redegøre for status for opfyldelsen af opstillede måltal for det underrepræsenterede køn i bestyrelsen, herunder for, hvorfor ATP i givet fald ikke har opnået den opstillede målsætning, jf. dog stk. 3.

Stk. 2. ATP skal redegøre for politikken for at øge andelen af det underrepræsenterede køn i ATP’s øvrige ledelsesniveauer, jf. dog stk. 4.

Stk. 3. Foreligger der ikke underrepræsentation af det ene køn i bestyrelsen, er det tilstrækkeligt at oplyse herom i ledelsesberetningen.

Stk. 4. Foreligger der ikke underrepræsentation af det ene køn i virksomhedens øvrige ledelsesniveauer, er det tilstrækkeligt at oplyse herom i ledelsesberetningen.

Stk. 5. For redegørelser efter stk. 1-4 finder § 23, stk. 5-7, tilsvarende anvendelse.

§ 25. Har ATP en mangfoldighedspolitik, skal ATP supplere ledelsesberetningen med en redegørelse herfor.

Stk. 2. Redegørelsen skal omfatte en beskrivelse af ATP’s mangfoldighedspolitik, der anvendes i forbindelse med sammensætningen af ATP’s ledelse, for så vidt angår f.eks. alder, køn eller uddannelses- og erhvervsmæssig baggrund. Redegørelsen skal indeholde oplysning om

1) målene for mangfoldighedspolitikken,

2) hvordan mangfoldighedspolitikken er blevet gennemført, og

3) resultaterne af mangfoldighedspolitikken i rapporteringsperioden.

Stk. 3. Har ATP ikke en mangfoldighedspolitik, skal ledelsesberetningen indeholde en redegørelse med forklaring af baggrunden herfor.

Stk. 4. Oplysningerne efter stk. 1-2 skal gives for ATP-koncernen som en helhed. En dattervirksomhed, som indgår i koncernen, kan undlade at medtage oplysningerne i sin ledelsesberetning.

Stk. 5. For redegørelser efter stk. 1-4 finder § 22, stk. 2, tilsvarende anvendelse.

§ 26. Har ATP en politik for dataetik, skal ATP supplere ledelsesberetningen med en redegørelse herfor.

Stk. 2. Redegørelsen skal indeholde oplysninger om politikken og ATP’s arbejde med dataetiske spørgsmål. Har ATP ikke en politik for dataetik, skal ledelsesberetningen indeholde en redegørelse med forklaring af baggrunden herfor.

Stk. 3. Det er tilstrækkeligt, at oplysningerne efter stk. 1 gives for koncernen som helhed. En dattervirksomhed, som indgår i koncernen, kan undlade at medtage oplysningerne i sin ledelsesberetning. Anvendes undtagelsen i 1. pkt., skal dattervirksomheden oplyse dette, herunder hvilken modervirksomhed der har medtaget redegørelsen, og hvor denne er offentliggjort.

Stk. 4. For redegørelsen efter stk. 1 finder § 22, stk. 2, tilsvarende anvendelse.

Kapitel 6 – Koncernregnskab og halvårsrapport

§ 27. Koncernregnskabet, jf. § 2, skal omfatte ATP og dets dattervirksomheder.

§ 28. Halvårsrapporten, jf. § 2, skal indeholde resultatopgørelse og opgørelse af anden totalindkomst eller en samlet totalindkomstopgørelse for perioden 1. januar til 30. juni med sammenligningstal fra den tilsvarende halvårsperiode året før samt balance pr. 30. juni med sammenligningstal fra balancen ultimo året før.

Stk. 2. Er halvårsrapporten revideret, skal revisors påtegning gengives i sin helhed i rapporten. Tilsvarende gælder, hvis der foreligger en reviewerklæring fra revisor. Hvis halvårsrapporten hverken har været genstand for revision eller review, skal dette anføres i rapporten.

Stk. 3. Halvårsrapporten skal indeholde en ledelsespåtegning, der opfylder kravene i § 25 c i lov om Arbejdsmarkedets Tillægspension.

Stk. 4. Halvårsrapporten skal indsendes til Finanstilsynet og til Beskæftigelsesministeriet senest 3 måneder efter halvårets udløb. Halvårsrapporten skal offentliggøres senest samme dato.

Kapitel 7 – Straffebestemmelser samt ikrafttrædelses- og overgangsbestemmelser

§ 29. Med bøde straffes den, der overtræder § 2, stk. 1 og 3, § 3, 2. og 3. pkt., §§ 4-7, § 8, stk. 1, 3 og 4, § 9, stk. 1 og 2, § 10, stk. 1, §§ 11-12, § 13, stk. 1, §§ 14-20, § 21, 1. pkt., § 22, § 23, stk. 4, 2. og 3. pkt., stk. 5, 1. pkt., stk. 6, stk. 7, 1. pkt., stk. 8, 1.pkt., § 24, stk. 1 og 2, § 25, stk. 1-3, § 26, stk. 1 og 2 og stk. 3, 2. pkt. samt §§ 27-28.

Stk. 2. Der kan pålægges selskaber m.v. (juridiske personer) strafansvar efter reglerne i straffelovens 5. kapitel.

§ 30. Bekendtgørelsen træder i kraft den 1. juli 2022.

Stk. 2. Bekendtgørelsen finder anvendelse på årsrapporter og halvårsrapporter, der aflægges for regnskabsperioder, der begynder den 1. januar 2022.

Stk. 3. Bekendtgørelse nr. 570 af 2. juni 2016 om finansielle rapporter for Arbejdsmarkedets Tillægspension ophæves.

Bilag 1 – Specifikation af aktiver og disses afkast, jf. § 10

Hvis nedenstående produkttyper hver især er af væsentlig betydning, jf. § 10, foretages specifikationen separat for:

|

|

Bilag 2 – Udfyldelse af skema om specifikation af aktiver og disses afkast, jf. § 10

| ||||||||||||||||||||||

Bilag 3 – Femårsoversigt over hoved- og nøgletal, jf. § 9

I femårsoversigten angives i skematisk form hovedtal for regnskabsåret samt tilsvarende tal for de forudgående 4 regnskabsår.

Femårsoversigten skal mindst indeholde følgende hovedtal:

1. Bidrag.

2. Pensionsydelser.

3. Investeringsafkast.

4. Pensionsmæssige driftsomkostninger, i alt.

5. Pensionsteknisk resultat.

6. Årets resultat.

7. Pensionsmæssige hensættelser, i alt.

8. Aktiver, i alt.

Femårsoversigten skal endvidere indeholde følgende nøgletal:

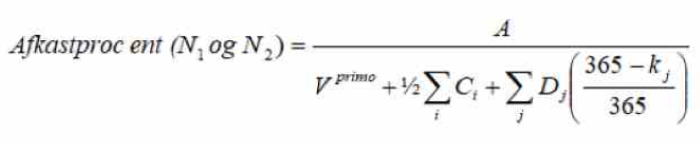

1. Afkastprocent relateret til garanterede ydelser samt bonuspotentiale.

2. Afkastprocent relateret til livrente med markedseksponering.

3. Omkostningsprocent af pensionsmæssige hensættelser.

4. Omkostninger pr. medlem.

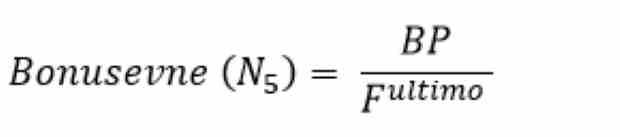

5. Bonusevne.

Beregning af nøgletal i femårsoversigten

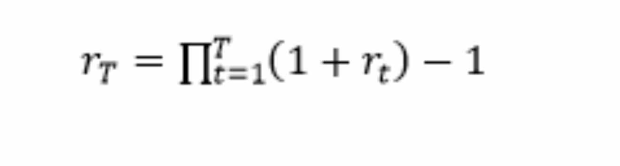

1. Afkastnøgletallene beregnes efter følgende formel:

|

|

Er det i det enkelte tilfælde ikke rimeligt at forudsætte, at de løbende nettoindbetalinger er jævnt fordelt over året, må de løbende nettoindbetalinger indgå i formlen på samme måde som større engangsbetalinger, jf. D, eksempelvis således, at de løbende nettoindbetalinger indregnes dagligt eller månedsvis i overensstemmelse med de faktiske daglige/månedlige nettoindbetalinger. Den anvendte beregningsmåde med hensyn til de løbende nettoindbetalinger skal oplyses i regnskabet.

2. Omkostningsnøgletallene beregnes efter følgende formler:

|

De størrelser, der indgår i formlerne, er defineret som følger:

|

3. Konsolideringsnøgletallet beregnes efter følgende formel:

|

De størrelser, der indgår i formlen, er defineret som følger:

|

F

|

Værdien af de garanterede ydelser svarende til passivpost Garanterede ydelser, jf. § 6, stk. 1, tillagt Livrente med markedseksponering, jf. § 6, stk. 2. |