Bekendtgørelse om feriefonde mv.

Arbejdsmarkeds- og Rekrutteringsstyrelsens bekendtgørelse nr. 1090 af 30/6 2020.

I medfør af § 34, stk. 6, i lov nr. 60 af 30. januar 2018 om ferie fastsættes efter bemyndigelse:

Kapitel 1 – Anvendelsesområde og definitioner

§ 1. Ved feriefonde forstås fonde, som får eller søger om at få tilført uhævede feriepenge efter ferielovens § 34, stk. 2, og som i medfør af § 1, stk. 5, i lov om fonde og visse foreninger (fondsloven) er undtaget eller bliver undtaget fra fondsloven. Kapitel 2-9 omhandler disse fonde.

Stk. 2. Ved ikke undtagne fonde forstås fonde, som får tilført uhævede feriepenge efter ferielovens 34, stk. 2, og som ikke er undtaget fra fondsloven i medfør af dennes § 1, stk. 5. Kapitel 10 omhandler disse fonde.

Stk. 3. Ved § 22-tilladelser forstås tilladelser til virksomheder til at anvende uhævede feriepenge til de konkrete formål, der er anført i virksomhedens tilladelse efter § 22 i den før 1. januar 2001 gældende ferielov, med evt. senere ændringer i tilladelsen. Kapitel 11 omhandler disse tilladelser.

§ 2. Ved ferieboliger forstås i denne bekendtgørelse feriehuse og ferielejligheder.

Stk. 2. Ved brugsretter forstås i denne bekendtgørelse en tidsbegrænset erhvervet ret til at have en fortrinsret til at benytte fx et feriehus i et feriecenter. Brugsrettigheder, dispositionsrettigheder, fortrinsrettigheder, timeshare, øvrige lignende ordninger samt leje af ferieboliger, jf. stk. 1, anses for brugsretter.

Stk. 3. Ved feriefaciliteter forstås i denne bekendtgørelse ferieboliger, jf. stk. 1, brugsretter, jf. stk. 2, og autocampere samt campingvogne.

Stk. 4. Ved virksomhed forstås i denne bekendtgørelse private og offentlige virksomheder, institutioner, kommuner, regioner mv.

Stk. 5. Ved § 30, stk. 1-udbetalinger forstås i denne bekendtgørelse udbetalinger af uhævede feriepenge til lønmodtagere, som i medfør af ferielovens § 30, stk. 1, har rettet henvendelse til feriefonden.

Kapitel 2 – Feriefondens formål

§ 3. Feriefondens midler anvendes til ferieformål, jf. § 13, stk. 1, for en virksomheds medarbejdere, som er omfattet af en feriekortordning, jf. § 3, stk. 4, i ferieloven.

Stk. 2. Bestyrelsen kan i sin vedtægt, jf. § 5, beslutte at udvide formålet i stk. 1, jf. dog § 34, hvis udleje af fondens feriefaciliteter til medarbejdere ikke er mulig. Fonden kan herefter udleje sine feriefaciliteter til medarbejdere, der ved fratræden fra den virksomhed, som er nævnt i stk. 1, forlader arbejdsmarkedet af alders- eller helbredsmæssige årsager. Udleje af feriefaciliteter til denne personkreds skal være af begrænset omfang set i forhold til udlejen til medarbejderne.

Kapitel 3 – Oprettelse af en feriefond

Beslutning i virksomheden

§ 4. Oprettelse af en feriefond skal være besluttet på et samarbejdsudvalgsmøde i virksomheden.

Stk. 2. Oprettelsen er betinget af, at virksomheden giver tilsagn om at bidrage med det evt. fornødne tilskud, jf. § 7 i standardvedtægten, jf. bilag 1. Virksomheden skal også efter pålæg fra fonden give tilsagn om at sende en blanket, som Arbejdsmarkedets Feriefond har udarbejdet, til fonden med virksomhedsbetalt revisorerklæring om korrekt afregning af uhævede feriepenge til fonden.

Vedtægt

§ 5. Feriefonden skal oprette en vedtægt. Vedtægten skal udformes i overensstemmelse med standardvedtægten for feriefonde, jf. bilag 1. Bestyrelsen kan dog beslutte at udelade § 2, stk. 2, i standardvedtægten. Den samlede bestyrelse skal underskrive og datere vedtægten.

Ansøgning

§ 6. Bestyrelsen skal sende følgende bilag til Arbejdsmarkedets Feriefond:

1) Feriefondens vedtægt.

2) Oplysninger om bestyrelsens sammensætning.

3) Referat af samarbejdsudvalgets beslutning om oprettelse.

4) Budget med redegørelse for, om det forventede indtægtsgrundlag for fonden er tilstrækkeligt til at efterleve fondens formål, jf. § 3.

5) Virksomhedens tilsagn efter § 4.

§ 7. Når feriefonden søger om oprettelse, træffer Arbejdsmarkedets Feriefond afgørelse om, at fonden indtil videre selv kan forvalte og disponere over uhævede feriepenge, jf. § 34, stk. 2, i ferieloven. Ansøgningen skal være Arbejdsmarkedets Feriefond i hænde inden udløbet af det ferieår, som den første overførsel vedrører.

§ 8. Arbejdsmarkedets Feriefond forelægger ansøgningen for Civilstyrelsen, der tager stilling til spørgsmålet om fritagelse fra fondsloven, jf. dennes § 1, stk. 5, herunder om fonden er gyldigt stiftet.

Stk. 2. Allerede modtagne uhævede feriepenge skal indbetales til Arbejdsmarkedets Feriefond, hvis Civilstyrelsen afslår ansøgningen efter stk. 1.

Kapitel 4 – Feriefondens ledelse

§ 9. Feriefondens bestyrelse skal bestå af mindst 5 medlemmer.

Stk. 2. Bestyrelsen er beslutningsdygtig, når mere end halvdelen af medlemmerne er til stede, heraf enten formanden eller næstformanden.

Stk. 3. Formanden, eller i dennes fravær næstformanden, tegner fonden i forening med kassereren. Ved køb, salg eller pantsætning af feriefaciliteter tegnes fonden dog af den samlede bestyrelse.

Stk. 4. Fonden skal meddele ændringer i fondens bestyrelse til Arbejdsmarkedets Feriefond inden 4 uger efter ændringen.

Stk. 5. Hvervet som bestyrelsesmedlem er ulønnet.

Kapitel 5 – Drift af en feriefond

Kapitalanbringelse og hensættelse

§ 10. Feriefondens likvide midler skal være anbragt som et kontant indskud i et pengeinstitut på en konto, der tilhører fonden, eller i rentebærende obligationer med en løbetid på højst 5 år.

Stk. 2. Fonden må ikke have mellemregningskonti med virksomheden. Fonden kan dog have en konto med virksomheden til lejeres afregning af fx leje, lys, vand og gas. Det er en betingelse, at der kun står beskedne beløb, at der afregnes jævnligt, og at kontoen aldrig indeholder uhævede feriepenge.

Stk. 3. Fondens aktiver skal i videst muligt omfang sikres ved notering, tinglysning eller på anden måde.

§ 11. Bestyrelsen skal påse, at feriefonden til enhver tid hensætter et passende beløb, således at fonden kan honorere krav på § 30, stk. 1-udbetalinger. Bestyrelsen skal søge Beskæftigelses-ministeriet om refusion efter bestemmelserne i Beskæftigelsesministeriets bekendtgørelse om forældede og uhævede feriepenge.

Stk. 2. Fonden skal i hvert af de første 4 år hensætte 10 pct. af årets overførsel af uhævede feriepenge til forpligtelser efter stk. 1.

Stk. 3. Efter 4 års overførsler af uhævede feriepenge skal hensættelsen efter stk. 1 være baseret på tidligere års faktiske gennemsnitlige § 30, stk. 1-udbetalinger.

Stk. 4. Den akkumulerede hensættelse til § 30, stk. 1-udbetalinger øges hvert år med ikke afregnede § 30, stk. 1-udbetalinger. Fonden skal skønsmæssigt justere reserven, hvis den akkumulerede hensættelse har nået en størrelse, der med stor sikkerhed overstiger de forventede ikke afregnede beløb. Evt. ikke afregnede hensættelsesbeløb tilbageføres 5 år efter ferieafholdelsesperiodens udløb.

Administrationsomkostninger

§ 12. Fondens administrationsomkostninger skal stå i et rimeligt forhold til fondens aktiver.

Kapitalanvendelse

§ 13. Efter hensættelse efter § 11 og afholdelse af administrationsomkostninger efter § 12 skal feriefonden senest efter 4 års overførsler af uhævede feriepenge anvende midler til ferieformål, jf. § 3. Fondens midler skal i den forbindelse anvendes til følgende:

1) Køb af ferieboliger i Danmark, Norden og inden for EU, jf. dog §§ 14, 15 og 17.

2) Køb af brugsretter i Danmark, Norden og inden for EU, jf. dog §§ 14 og 16.

3) Køb af autocampere og campingvogne, indregistreret i Danmark, jf. dog § 14.

4) Tilskud til leje af feriefaciliteter samt til rejser og rejseomkostninger i Danmark og i udlandet.

5) Vedligeholdelse og forbedring af ferieboliger i Danmark, Norden og inden for EU, jf. dog § 15, stk. 4.

6) Betaling af renter og afdrag på gæld vedrørende ferieboliger, jf. dog § 17.

7) Dækning af underskud på drift af feriefaciliteter, jf. dog § 14.

8) Dækning af tab ved salg af feriefaciliteter, jf. dog § 15, stk. 2 og 3.

Stk. 2. Fonden kan udskyde anvendelse af midler efter stk. 1, nr. 1-5, til et senere regnskabsår, hvis det er af betydning for opfyldelsen af fondens formål. Fonden må dog ikke passivt akkumulere likvide midler.

Stk. 3. Fonden må ikke købe feriefaciliteter i sameje med andre uden forudgående godkendelse fra Arbejdsmarkedets Feriefond.

Stk. 4. Fonden må uanset stk. 1, nr. 2 og 4, ikke leje eller videreudleje feriefaciliteter, der ejes af medlemmer af bestyrelsen, fondens administrator eller personer omfattet af fondens formål, jf. § 2 i standardvedtægten.

§ 14. Bestyrelsen skal udarbejde et driftsbudget 5 år frem før erhvervelse af en feriefacilitet. Budgettet skal som minimum fastsætte bestemmelser om leje og omkostninger til vedligeholdelse af feriefaciliteten.

Stk. 2. Lejeindtægten for en feriebolig skal set over en 4-årig periode dække de løbende driftsomkostninger ved ferieboligen, dvs. regnskabsposterne løn til opsyn og rengøring mv., omkostninger til administration af den daglige udleje samt øvrige ejendomsomkostninger. Arbejdsmarkedets Feriefond kan dispensere fra 4-årsperioden og for at driftsomkostningerne alene vedrører en feriebolig.

Stk. 3. Lejeindtægten for brugsretter skal set over en 4-årig periode dække lejeomkostninger, evt. omkostninger til administration af den daglige udleje og løbende driftsomkostninger.

Stk. 4. Lejeindtægten for autocampere og campingvogne skal set over en 4-årig periode dække omkostninger til administration af den daglige udleje og løbende driftsomkostninger, dvs. forsikring og vægtafgift mv.

§ 15. Ved køb af en feriebolig skal der medvirke en advokat eller lignende professionel rådgiver med fornøden ansvarsforsikring. Handlen skal ske på almindelige vilkår.

Stk. 2. Ved salg af en feriebolig må salgssummen ikke være lavere end den laveste vurdering fra to uafhængige valuarers eller ejendomsmægleres vurdering.

Stk. 3. Ved salg af en autocamper eller campingvogn må salgssummen ikke være lavere end den laveste vurdering fra to uafhængige forhandlere af autocampere eller campingvogne.

Stk. 4. Ved forbedring og vedligeholdelse skal fonden indhente to uafhængige tilbud, hvis disse skønnes at overstige en samlet pris på 200.000 kr. inkl. moms.

§ 16. Når feriefonden indgår aftaler om brugsretter efter § 13, stk. 1, nr. 2, er det en betingelse, at fonden kun hæfter pro rata for egne forpligtelser. Brugsretten må højst gælde for 25 år. Hvis brugsretten omfatter mere end to år, skal fondens bestyrelse benytte advokat eller lignende professionel rådgiver med fornøden ansvarsforsikring, når fonden indgår aftalen.

Optagelse af lån

§ 17. Feriefonden kan finansiere køb af en feriebolig ved belåning af ferieboligen. Fonden skal betale mindst 40 pct. af købsprisen kontant. Lånet skal afvikles inden for 20 år.

Stk. 2. Fonden kan finansiere forbedring og vedligeholdelse af en feriebolig ved belåning af ferieboligen. Fonden skal afvikle lånet inden for den forventede levetid for forbedringen eller vedligeholdelsen. Lånet skal dog afvikles inden for 20 år.

Stk. 3. Når fonden optager lån i en feriebolig, jf. stk. 1 og 2, må kreditor kun have pant i den pågældende feriebolig (non recourse lån). Lånet skal optages som et obligationslån med fast rente eller rentetilpasning i et realkredit- eller pengeinstitut under offentligt tilsyn. Lånet skal optages i danske kroner, euro eller lokal valuta.

Stk. 4. Ud over de i stk. 1 og 2 nævnte situationer må pantsætning af fondens aktiver ikke ske.

Bytte af ferieboliger

§ 18. To feriefonde kan indgå aftale om, at de hver stiller en feriebolig fuldt til rådighed for hinanden i en tidsbegrænset periode på højst 12 måneder over 3 år.

Stk. 2. En fond kan stille sine ferieboliger til rådighed for andre danske private feriefonde på samme vilkår, som den selv udlejer til, hvis den ikke selv kan leje dem ud.

Kapitel 6 – Aflæggelse af årsrapport og driftsbudget for en feriefond

§ 19. En feriefond skal hvert regnskabsår aflægge en årsrapport og et driftsbudget.

Stk. 2. Fondens regnskabsår er fra 1. januar til 31. december, jf. dog stk. 3.

Stk. 3. Fondens første regnskabsår er fra stiftelsen til udgangen af det kalenderår, hvori første overførsel af uhævede feriepenge sker.

§ 20. Bestyrelsen er ansvarlig for udarbejdelsen af årsrapporten.

Stk. 2. Årsrapporten skal bestå af resultatopgørelse og balance, redegørelse for anvendt regnskabspraksis samt årsberetning. Årsrapporten skal udarbejdes i overensstemmelse med standardårsrapporten, jf. bilag 2.

Stk. 3. Bestyrelsen skal i årsrapporten indarbejde et driftsbudget for det følgende år. Reglerne i § 14 finder tilsvarende anvendelse.

§ 21. Årsrapporten skal aflægges i overensstemmelse med principperne i årsregnskabslovens kapitel 3 samt de regler, der er fastsat i denne bekendtgørelse, herunder efter regnskabsinstruksen, jf. bilag 3.

Stk. 2. Årsrapporten udarbejdes efter følgende grundlæggende forudsætninger:

1) Årsrapporten skal udarbejdes på en klar og overskuelig måde (klarhed).

2) Der skal tages hensyn til de reelle forhold frem for formaliteter uden reelt indhold (substans).

3) Alle relevante forhold skal indgå i årsrapporten, medmindre de er ubetydelige (væsentlighed). Anses flere ubetydelige forhold for tilsammen at være betydelige, skal de dog indgå.

4) Driften af en aktivitet formodes at fortsætte (going concern), medmindre den ikke skal eller ikke antages at kunne fortsætte. Afvikles en aktivitet, skal klassifikation og opstilling samt indregning og måling tilpasses denne afvikling.

5) Enhver værdiændring skal vises, uanset indvirkningen på egenkapital og resultatopgørelse (neutralitet).

6) Transaktioner, begivenheder og værdiændringer skal indregnes, når de indtræffer, uanset tidspunktet for betaling (periodisering).

7) Indregningsmetoder og målegrundlag skal anvendes ensartet på samme kategori af forhold (konsistens).

8) Hver transaktion, begivenhed og værdiændring skal indregnes og måles hver for sig, ligesom de enkelte forhold ikke må modregnes hinanden (bruttoværdi).

9) Primobalancen for regnskabsåret skal svare til ultimobalancen for det foregående regnskabsår.

Stk. 3. De almindelige principper i stk. 2, kan fraviges i undtagelsestilfælde. Evt. fravigelser skal anføres i noterne og behørigt begrundes tillige med angivelse af deres indvirkning på fondens aktiver og passiver, dens økonomiske stilling og resultatet.

Stk. 4. Årsrapporten skal indeholde en redegørelse for anvendt regnskabspraksis, herunder for de anvendte målingsmetoder.

Stk. 5. Under anvendt regnskabspraksis skal der redegøres for de særlige regnskabsmæssige problemstillinger, der er tilknyttet feriefonde, herunder

1) overholdelse af kapitalanbringelses- og omsætningsbeskyttelsesregler, jf. § 10,

2) overholdelse af kapitalanvendelsesregler, jf. §§ 13-17, og

3) beskrivelse af eventuelle ekstraordinære dispositioner.

§ 22. Årsberetningen skal indeholde en redegørelse for udviklingen i feriefondens økonomiske aktiviteter og forhold. Hvis årsrapporten i væsentlig grad er påvirket af usædvanlige forhold, eller hvis der er væsentlig usikkerhed ved opgørelserne i årsrapporten, skal der gives oplysning om det i en særskilt del af beretningen. Oplysningerne skal gives hver for sig og om muligt med beløbsangivelse.

Stk. 2. Årsberetningen skal også indeholde omtale af følgende:

1) Betydningsfulde hændelser indtruffet efter regnskabsårets afslutning.

2) Fondens forventede udvikling.

§ 23. Noterne til årsrapporten udarbejdes i overensstemmelse med indholdet af standardårsrapporten, jf. bilag 2.

Stk. 2. Årsrapportens poster specificeres yderligere i noterne, hvis en sådan specifikation har betydning for vurderingen af årsrapporten.

Stk. 3. Manglende sammenlignelighed mellem poster i årsrapporten og poster i sidste års rapport og en evt. foretagen tilpasning skal angives i noterne og behørigt begrundes.

§ 24. Den samlede bestyrelse skal underskrive årsrapporten, som undergives revision, jf. kapitel 7, samt § 10 i standardvedtægten, jf. bilag 1.

Stk. 2. Bestyrelsen skal senest den 30. juni efter regnskabsårets udløb sende den underskrevne, reviderede årsrapport til Arbejdsmarkedets Feriefond, jf. § 11 i standardvedtægten, jf. bilag 1.

Kapitel 7 – Revision af en feriefond

§ 25. Bestyrelsen skal sørge for, at feriefondens årsrapport revideres af en godkendt revisor.

Stk. 2. Bestyrelsen skal senest 4 uger efter udpegelsen af revisor meddele Arbejdsmarkedets Feriefond, hvem der er udpeget. Det gælder også ved skift af revisor.

Stk. 3. En tiltrædende revisor skal rette henvendelse til den fratrædende revisor, der har pligt til over for denne at give oplysning om baggrunden for sin fratræden.

Stk. 4. Revisor skal altid sikre sig rådighed over tilstrækkelige ressourcer og fornøden kompetence til at løse de opgaver, som er knyttet til revision af en feriefond.

§ 26. Revisor skal opfylde betingelserne i kapitel 2 i bekendtgørelse nr. 1287 af 20. november 2018 af revisorloven med senere ændringer.

Stk. 2. Revisor må ikke være:

1) medlem af feriefondens bestyrelse,

2) en person, som står i afhængighedsforhold til fonden, til medlemmer af dens bestyrelse eller til funktionærer, som har til opgave at sørge for eller kontrollere bogføringen eller forvaltningen af midlerne, eller

3) en person, der er knyttet til fondens bestyrelse eller de i nr. 2 nævnte funktionærer ved ægteskab, fast samlivsforhold, slægtskab eller svogerskab i ret op- eller nedstigende linje eller i sidelinjen så nært som søskende.

§ 27. Revisor skal revidere årsrapporten i overensstemmelse med god revisionsskik og de krav vedrørende revisionen, som fremgår af denne bekendtgørelse, herunder revisionsinstruksen, jf. bilag 4.

Stk. 2. Revisor skal ved en påtegning på årsrapporten bekræfte, at denne er revideret. Påtegningen skal som væsentlige dele indeholde en redegørelse for indholdet af det udførte revisionsarbejde samt en særskilt konklusion om resultatet af revisionen.

Stk. 3. Påtegningen skal afgives efter reglerne i Erhvervsstyrelsens bekendtgørelse om godkendte revisorers erklæringer. For statsautoriserede revisorer og registrerede revisorer afgives revisionspåtegningen desuden efter gældende revisionsstandarder, herunder revisionsstandarden om revisionspåtegningen på årsrapporten.

Stk. 4. Det skal fremgå af påtegningen under beskrivelsen af det udførte revisionsarbejde, at årsrapporten er revideret i overensstemmelse med revisionsinstruksen, jf. bilag 4. Det skal også oplyses under konklusionen, om årsrapporten efter revisors opfattelse er aflagt i overensstemmelse med kravene, således som de er fastlagt i standardvedtægten og regnskabsinstruksen, jf. bilag 1 og 3.

Stk. 5. Bestyrelsen skal give revisor adgang til at foretage de undersøgelser, som denne finder nødvendige, og skal give revisor de oplysninger og den bistand, som revisor anser for nødvendige for udførelsen af sit hverv.

§ 28. Revisor skal føre en revisionsprotokol. Revisor skal derudover udfylde en revisortjekliste, som Arbejdsmarkedets Feriefond har udarbejdet.

Stk. 2. Den samlede bestyrelse skal underskrive revisionsprotokollen til årsrapporten og sende den til Arbejdsmarkedets Feriefond senest den 30. juni efter regnskabsårets udløb.

Stk. 3. Revisor har ret til at deltage i det bestyrelsesmøde, hvor bestyrelsen skal godkende og underskrive årsrapporten. Revisor har pligt til at deltage i bestyrelsesmødet, hvis et bestyrelsesmedlem måtte ønske det.

§ 29. Har revisionen givet anledning til forbehold eller supplerende oplysninger, eller finder revisor i øvrigt anledning til at påtale feriefondens forhold, skal revisor meddele dette særskilt til Arbejdsmarkedets Feriefond. Revisor skal sikre sig, at bestyrelsen forinden har haft lejlighed til at gennemgå bemærkningerne og til at give kommentarer. Revisor skal sende en kopi til bestyrelsen af de bemærkninger, der bliver sendt til Arbejdsmarkedets Feriefond.

Kapitel 8 – Sammenlægning og opløsning af feriefonde

Sammenlægning

§ 30. Sammenlægning af feriefonde skal ske ved ansøgning til Arbejdsmarkedets Feriefond.

Stk. 2. Fondene skal sammen med ansøgningen sende følgende bilag til Arbejdsmarkedets Feriefond:

1) Vedtægt for den nye eller den fortsættende fond. Det skal fremgå af vedtægtens § 6, hvilke fonde, der er blevet sammenlagt og fondens kapitalforhold på sammenlægningstidspunktet.

2) Forhandlingsprotokol for hver fond vedrørende beslutningen om sammenlægning.

3) Redegørelse med begrundelse for ønsket om sammenlægning, herunder om fondene vil danne en ny fond, eller om en af fondene skal være den fortsættende fond. Redegørelsen skal bl.a. omtale sammenlægningens konsekvenser for den fremtidige fordeling mellem feriefaciliteter, kapital og antallet af begunstigede.

4) Udkast til åbningsbalance for den nye eller den fortsættende fond.

5) Resultatopgørelse og balance for hver af de fonde, der indgår i sammenlægningen for den forløbne del af det løbende regnskabsår forud for udarbejdelse af åbningsbalancen, jf. nr. 4.

6) Oplysning om bestyrelsens sammensætning.

Opløsning

§ 31. Opløsning af en feriefond skal ske ved ansøgning til Arbejdsmarkedets Feriefond.

Stk. 2. Fonden skal sammen med ansøgningen sende følgende bilag til Arbejdsmarkedets Feriefond:

1) Forhandlingsprotokol vedrørende beslutningen om opløsning.

2) Redegørelse med begrundelse for ønsket om opløsning.

3) Oversigt over fondens aktiver og passiver samt eventuelle andre økonomiske oplysninger af relevans for fondens ansøgning om at blive opløst.

4) Fondens seneste årsrapport.

Stk. 3. Hvis fondens nettoaktiver ikke overstiger 250.000 kr., skal der ske opløsning af fonden, jf. dog § 7 i standardvedtægten, jf. bilag 1.

§ 32. Bestyrelsen skal udarbejde en opløsningsrapport, når feriefonden har afhændet feriefaciliteterne og afregnet de uhævede feriepenge til Arbejdsmarkedets Feriefond. Rapporten skal revideres efter reglerne i denne bekendtgørelse med tilhørende bilag.

Stk. 2. Den samlede bestyrelse skal underskrive rapporten og sende den til godkendelse i Arbejdsmarkedets Feriefond.

Kapitel 9 – Feriefondes dispositioner, der skal forelægges Arbejdsmarkedets Feriefond, og Arbejdsmarkedets Feriefonds beføjelser

§ 33. Bestyrelsen skal forelægge dispositioner, der ikke opfylder betingelserne i kapitel 5, eller som i øvrigt kan medføre risiko for, at vedtægten ikke overholdes, for Arbejdsmarkedets Feriefond. Forelæggelse skal ske, inden dispositionen gennemføres.

§ 34. Arbejdsmarkedets Feriefond skal godkende enhver ændring af vedtægten.

Stk. 2. Feriefonden skal sende ansøgning om ændring af vedtægten til Arbejdsmarkedets Feriefond. Den samlede bestyrelse skal underskrive og datere den ændrede vedtægt. Fonden skal begrunde ønsket om ændringerne.

§ 35. Arbejdsmarkedets Feriefond kan forlange de oplysninger, der efter Arbejdsmarkedets Feriefonds skøn er nødvendige til varetagelse af opgaverne efter denne bekendtgørelse med tilhørende bilag, af feriefondens bestyrelse, revisor eller andre, der har kendskab til fondens forhold.

Stk. 2. Arbejdsmarkedets Feriefond kan give påbud til bestyrelsesmedlemmer og revisor om at bringe forhold, der strider mod bestemmelser i bekendtgørelsen med tilhørende bilag, i overensstemmelse med bestemmelserne.

Stk. 3. Arbejdsmarkedets Feriefond kan afsætte et bestyrelsesmedlem, der ikke opfylder kravene i denne bekendtgørelse eller standardvedtægten, jf. bilag 1.

Stk. 4. Arbejdsmarkedets Feriefond kan give påbud eller henstilling til fonden.

Stk. 5. Arbejdsmarkedets Feriefond kan afsætte en revisor, såfremt revisor ikke opfylder betingelserne i § 26 eller kravene for bestyrelsesmedlemmer i § 5 i standardvedtægten, jf. bilag 1.

Stk. 6. Arbejdsmarkedets Feriefond kan efter skriftlig advarsel herom afsætte revisor og give påbud til fonden om at indsætte en ny revisor, hvis revisor tilsidesætter sin oplysningspligt, meddelte påbud eller i øvrigt ikke anses for at varetage sine pligter efter god revisionsskik.

§ 36. Hvis Arbejdsmarkedets Feriefond inddrager feriefondens tilladelse til at modtage uhævede feriepenge efter ferielovens § 34, stk. 2, er fonden fortsat omfattet af reglerne om feriefonde, jf. kapitel 2-9 i denne bekendtgørelse. Hvis fonden ikke længere er undtaget fra fondsloven i medfør af dennes § 1, stk. 5, er fonden omfattet af kapitel 10, jf. § 1, stk. 3, i denne bekendtgørelse.

Kapitel 10 – Ikke undtagne fonde

§ 37. Reglerne i kapitel 2 og 5-7 finder tilsvarende anvendelse for fondens administration og anvendelse af uhævede feriepenge.

Stk. 2. Hvis fonden har flere formål end det i kapitel 2 nævnte, gælder de regler, der er nævnt i stk. 1, for den del af fonden, der vedrører ferieformål og fondens administration og anvendelse af uhævede feriepenge.

§ 38. Bestyrelsen skal forelægge dispositioner i relation til administration og anvendelse af uhævede feriepenge, der ikke opfylder betingelserne i kapitel 5, eller som i øvrigt kan medføre risiko for, at vedtægten ikke overholdes, for Arbejdsmarkedets Feriefond. Forelæggelse skal ske, inden dispositionen gennemføres.

§ 39. Enhver ændring af vedtægten i relation til administration og anvendelse af uhævede feriepenge kræver Arbejdsmarkedets Feriefonds godkendelse.

Stk. 2. Ansøgning om ændring af vedtægten, jf. stk. 1, skal sendes til Arbejdsmarkedets Feriefond. Den samlede bestyrelse skal underskrive og datere den ændrede vedtægt. Fonden skal begrunde ønsket om ændringerne.

§ 40. Arbejdsmarkedets Feriefond kan give påbud til bestyrelsesmedlemmer og revisor om at bringe forhold, der strider mod bestemmelser i bekendtgørelsen med tilhørende bilag i relation til administration og anvendelse af uhævede feriepenge, i overensstemmelse med bestemmelserne.

Stk. 2. Arbejdsmarkedets Feriefond kan give påbud til fonden i relation til administration og anvendelse af uhævede feriepenge.

§ 41. Revisor skal i relation til administration og anvendelse af uhævede feriepenge efterkomme de krav vedrørende revisionen, som fremgår af denne bekendtgørelse, herunder revisionsinstruksen, jf. bilag 4.

Stk. 2. Arbejdsmarkedets Feriefond kan efter skriftlig advarsel herom afsætte revisor og give fonden påbud om at indsætte en ny revisor, hvis revisor tilsidesætter sin oplysningspligt, meddelte påbud eller i øvrigt ikke anses for at varetage sine pligter efter god revisionsskik i relation til administration og anvendelse af uhævede feriepenge.

Kapitel 11 – § 22-tilladelser

§ 42. Formålet for § 22-tilladelser er at anvende uhævede feriepenge til de konkrete formål, der er anført i virksomhedens tilladelse efter § 22 i den før 1. januar 2001 gældende ferielov, med evt. senere ændringer i tilladelsen. Enhver ændring i relation til anvendelse af uhævede feriepenge kræver Arbejdsmarkedets Feriefonds godkendelse.

§ 43. Virksomheden skal senest den 30. juni sende en erklæring vedrørende størrelsen og anvendelsen af de uhævede feriepenge, der er overført kalenderåret før. Det skal også fremgå af erklæringen, om statens andel af de uhævede feriepenge er blevet betalt rettidigt. Erklæringen skal være attesteret af revisor.

Stk. 2. Arbejdsmarkedets Feriefond kan kræve, at virksomheden sender dokumentation for beregning og anvendelse af de uhævede feriepenge.

§ 44. Har revisionen givet anledning til forbehold eller supplerende oplysninger i erklæringen, eller finder revisor i øvrigt anledning til at påtale forhold vedrørende de uhævede feriepenge, skal revisor meddele dette særskilt til Arbejdsmarkedets Feriefond. Revisor skal sikre sig, at virksomheden forinden har haft lejlighed til at gennemgå bemærkningerne og til at give kommentarer. Revisor skal sende en kopi til virksomheden af de bemærkninger, der bliver sendt til Arbejdsmarkedets Feriefond.

§ 45. Arbejdsmarkedets Feriefond kan give virksomheden påbud i relation til administration og anvendelse af uhævede feriepenge.

Kapitel 12 – Ikrafttræden mv.

§ 46. Bekendtgørelsen træder i kraft den 1. september 2020.

Stk. 2. Bekendtgørelse nr. 1284 af 14. december 2004 om feriefonde mv. ophæves.

Stk. 3. For indbetalinger efter § 36, stk. 2, jf. stk. 3, og udbetalinger efter § 44, stk. 5, jf. bekendtgørelse af lov om ferie nr. 1025 af 4. oktober 2019 finder de indtil den 1. september 2020 gældende regler i bekendtgørelse nr. 1284 af 14. december 2004 om feriefonde fortsat anvendelse.

Bilag 1 – Standardvedtægt

Vedtægt for . . . . . . . . . Feriefond

Fondens navn og hjemsted

§ 1. Fondens navn er . . . . . . . . Feriefond.

Stk. 2. Dens hjemsted er . . . . . . . . Kommune.

Fondens formål

§ 2. Fondens midler anvendes til ferieformål for medarbejdere ved . . . . . . .

Stk. 2. Såfremt udleje til medarbejderne ikke er mulig, kan bestyrelsen beslutte at udleje sine feriefaciliteter til medarbejdere, der ved fratræden fra den virksomhed, som er nævnt i stk. 1, forlader arbejdsmarkedet af alders- eller helbredsmæssige årsager.

Fondens bestyrelse

§ 3. Bestyrelsen for fonden består af mindst 5 medlemmer. Valg af bestyrelse skal ske hvert tredje år i maj måned. Genvalg kan ske.

Stk. 2. Bestyrelsens medlemmer vælges blandt virksomhedens ansatte efter indstilling fra . . . . . . . . . samarbejdsudvalg. Ansatte i virksomhedens personaleafdeling og ansatte, som repræsenterer ledelsen, kan ikke udgøre et flertal i bestyrelsen.

Stk. 3. Bestyrelsens medlemmer skal være myndige og må ikke være under værgemål efter værgemålslovens § 5 eller under samværgemål efter værgemålslovens § 7.

Stk. 4. Bestyrelsen konstituerer sig selv med formand, næstformand og kasserer. Formanden og næstformanden kan ikke vælges blandt de ansatte i virksomhedens personaleafdeling eller blandt ansatte, som repræsenterer ledelsen.

Stk. 5. Fondens bestyrelse træffer afgørelse ved stemmeflerhed. I tilfælde af stemmelighed har formanden eller i dennes fravær næstformanden den afgørende stemme.

Stk. 6. Bestyrelsen er beslutningsdygtig, når mindst halvdelen af bestyrelsesmedlemmerne er tilstede, heraf enten formanden eller næstformanden.

Stk. 7. Hvervet som bestyrelsesmedlem er ulønnet.

§ 4. Bestyrelsen har den overordnede ledelse af fonden og træffer bestemmelse om anvendelse og administration af fondens midler i overensstemmelse med fondens formål og reglerne i bekendtgørelse om feriefonde mv. med tilhørende bilag.

Stk. 2. Bestyrelsen udarbejder retningslinjer for udleje af fondens feriefaciliteter til medarbejderne i takt med, at feriefaciliteterne bliver etableret, samt for tildeling af tilskud til leje, rejser og rejseudgifter.

Stk. 3. Bestyrelsen drager omsorg for tilsyn og vedligeholdelse af fondens feriefaciliteter. Administrationen vedrørende den daglige udleje varetages efter aftale med bestyrelsen.

Stk. 4. Fondens bestyrelse må kun med Arbejdsmarkedets Feriefonds samtykke foretage eller medvirke til dispositioner, som kan medføre risiko for, at vedtægten ikke kan overholdes.

Stk. 5. Bestyrelsen udarbejder et referat, som alle tilstedeværende bestyrelsesmedlemmer skal underskrive.

§ 5. Et bestyrelsesmedlem kan til enhver tid udtræde af bestyrelsen og skal udtræde, hvis pågældende er under konkurs.

Stk. 2. Et bestyrelsesmedlem, der gør sig skyldig i en handling, som gør den pågældende uværdig til fortsat at være medlem af bestyrelsen, skal udtræde af bestyrelsen.

Stk. 3. Et bestyrelsesmedlem, der på grund af længerevarende sygdom eller anden svækkelse har vist sig ude af stand til at beklæde hvervet som medlem af bestyrelsen, skal udtræde af bestyrelsen.

Fondens kapital

§ 6. Fondens egenkapital ved stiftelsen udgør . . . . . . . . . . . . . . . . . . kr. Aktiverne udgør. . . . . . . . . . . . . . . . kr. Første overførsel af uhævede feriepenge sker pr. . . . . . . .

Stk. 2. Fondens midler tilvejebringes ved, at uhævede feriepenge fra . . . . . . . . . overføres til fonden.

Stk. 3. Bestyrelsen skal påse, at der til enhver tid hensættes et passende beløb til evt. udbetalinger til lønmodtagere i medfør af ferielovens § 30, stk. 1.

§ 7. Efter tilførsel af uhævede feriepenge for 4 optjeningsår skal fondens nettoaktiver udgøre mere end 250.000 kr. Hvis fondens nettoaktiver ikke overstiger dette beløb, garanterer ……. . for et tilskud, således at kravet opfyldes.

Årsrapport og revision

§ 8. Fondens regnskabsår er fra den 1. januar til den 31. december.

Stk. 2. Bestyrelsen skal udarbejde en årsrapport med driftsbudget, der skal opfylde de regler, der fremgår af bekendtgørelse om feriefonde mv. med tilhørende bilag.

§ 9. Bestyrelsen skal sørge for, at fondens årsrapport revideres af en godkendt revisor. Bestyrelsen skal senest 4 uger efter udpegelsen af revisor meddele Arbejdsmarkedets Feriefond, hvem der er udpeget, jf. blanket D. Det gælder også ved skift af revisor.

§ 10. Revisor skal revidere årsrapporten i overensstemmelse med de regler, der fremgår af bekendtgørelse om feriefonde mv. med tilhørende bilag.

Stk. 2. Bestyrelsen skal give revisor adgang til at foretage de undersøgelser, som denne finder nødvendige, og skal give revisor de oplysninger og den bistand, som revisor anser for nødvendige for udførelsen af sit hverv.

§ 11. Senest den 30. juni efter regnskabsårets udløb skal bestyrelsen sende den underskrevne og reviderede årsrapport til Arbejdsmarkedets Feriefond. Bestyrelsen skal vedlægge en underskrevet revisionsprotokol samt udfyldt revisortjekliste.

Tegningsregler

§ 12. Fonden tegnes af formanden, eller i dennes fravær af næstformanden, i forening med kassereren. Ved køb, salg eller pantsætning af feriefaciliteter tegnes fonden af den samlede bestyrelse.

Ændring af vedtægten

§ 13. Ændring af vedtægten kan ske efter forudgående godkendelse af Arbejdsmarkedets Feriefond. Fondens opløsning

§ 14. Fonden kan opløses, hvis bestyrelsen beslutter det, og opløsningen godkendes af Civilstyrelsen efter indstilling fra Arbejdsmarkedets Feriefond.

Stk. 2. Ved opløsning af fonden skal feriefaciliteterne sælges, og den del af salgsprovenuet, der må antages at stamme fra uhævede feriepenge, indbetales sammen med de uhævede feriepenge, der endnu ikke er anvendt, til Arbejdsmarkedets Feriefond. Den resterende del af salgsprovenuet og øvrige midler anvendes til ferieformål, jf. § 2, i overensstemmelse med bestyrelsens beslutning. Der kan aldrig tilbageføres midler til fondens stifter.

Dato

Underskrift

Bilag 2 – Standardårsrapport

Feriefonden for

CVR-nr.

Årsrapport for ……

(vedrørende optjeningsåret …….

XX regnskabsår

|

Bestyrelsens beretning

Feriefondens aktivitet

Feriefonden har til formål at administrere uhævede feriepenge til ferieformål, herunder drift, vedligeholdelse og forbedring af feriefaciliteter mv., der stilles til rådighed for fondens begunstigede.

Den økonomiske udvikling

Fonden har for året haft en nettoindtægt på kr. XX kr. Fondskapitalen udgør pr. 31. december XXXX kr., hvoraf XX kr. er overført til uhævede feriepenge under egenkapitalen, og XX kr. er anden egenkapital. Fondens samlede aktiver andrager kr. XX, hensættelser kr. XX og gæld kr. XX.

Der er i året anskaffet x feriehuse og solgt x feriehuse, hvorefter fonden ejer x feriehuse og x ferielejligheder.

Endvidere er der solgt x brugsretter og x autocampere samt investeret i x autocampere, hvorefter fonden har x brugsretter og x autocampere.

Driftsresultatet har ikke været påvirket af ekstraordinære store indkøb til inventarforbedringer og vedligeholdelse af inventar.

Begivenheder efter statusdagen

Efter statusdagen er der ikke indtruffet betydningsfulde hændelser, som vurderes at have væsentlig indflydelse på bedømmelse af årsrapporten.

Forventninger til fremtiden

I det kommende regnskabsår forventes samme niveau for tilførsel af uhævede feriepenge som i indeværende år, hvorefter der under hensyntagen til driften er ca. kr. XX til rådighed for ferieformål. Det forventes, at der i løbet af året anskaffes x nye ferieboliger til en samlet anskaffelsesværdi på ca. XX kr.

Kapitalanbringelsen

I overensstemmelse med vedtægten er fondens midler anbragt i ferieboliger, brugsretter, autocampere, obligationer med kort løbetid, og indestående på bankkonti.

Bestyrelsens beretning (fortsat)

Årets resultat udgør kr. og er fordelt således:

|

◊

Bilag 3 – Regnskabsinstruks

1. Indledning

I kapitel 6 i bekendtgørelse om feriefonde mv. er der fastsat regler om aflæggelse af årsrapport og driftsbudget for en feriefond. Årsrapporten samt noterne til denne skal udarbejdes i overensstemmelse med standardårsrapporten, jf. bilag 2.

Denne instruks beskriver, hvorledes de enkelte poster og noter i en feriefonds årsrapport skal opgøres og specificeres.

2. Poster og noter i resultatopgørelsen

2.1. Post 1. Årets overførsel af uhævede feriepenge

Denne post omfatter uhævede feriepenge efter lovens § 34, stk. 2, faktiske § 30, stk. 1-udbetalinger og forskydninger i hensættelsen, jf. § 11. Denne post omfatter desuden uhævede feriepenge med fradrag af statens andel, faktiske § 44, stk. 5-udbetalinger og forskydninger i hensættelsen, jf. § 11, jf. § 46, stk. 3, i bekendtgørelsen om feriefonde mv.

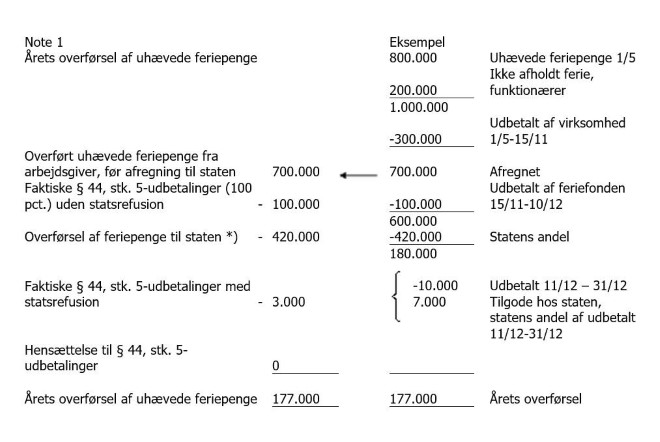

2.1.1. Note 1. Noten til post 1, jf. pkt. 2.1., specificeres således:

”Overført uhævede feriepenge fra arbejdsgiver” dækker den overførsel af uhævede feriepenge, der sker fra virksomheden til fonden senest inden den 15. november i regnskabsåret, jf. § 34, stk. 2 og 3, i ferieloven

Efter overførslen fra virksomheden skal udbetaling af uhævede feriepenge efter ferielovens § 30, stk. 1, registreres hos fonden.

Overført uhævede feriepenge fra arbejdsgiver før afregning til staten” dækker den overførsel af uhævede feriepenge efter den tidligere ferielov, der sker fra virksomheden til fonden inden den 15. november i regnskabsåret.

Af det afregnede beløb, der overføres til fonden inden den 15. november, skal statens andel fradrages i overensstemmelse med Beskæftigelsesministeriets bekendtgørelse om forældede og uhævede feriepenge.

Efter overførslen fra virksomheden skal udbetaling af uhævede feriepenge efter ferielovens § 44, stk. 5, registreres hos fonden. Der er i note 1 afsat to poster hertil. Den ene post angår § 44, stk. 5-udbetalinger med en fondsandel på 100 pct. uden statsrefusion. Den anden post angår udbetalinger med en fondsandel efter fradrag af statsrefusion.

Hvis fonden har foretaget § 44, stk. 5-udbetalinger med 100 pct. af beløbet, og fonden ved regnskabsårets udgang mangler at få refusion fra Beskæftigelsesministeriet, skal beløbet opføres som et tilgodehavende.

*) I taleksemplet er indregnet statens andel 70 pct.

2.2. Post 2. Drift af feriefaciliteter

Posten omfatter:

a) Resultat af drift af ferieboliger.

b) Resultat af drift af brugsretter i Danmark, Norden og inden for EU.

c) Resultat af drift af autocampere og campingvogne.

d) Tilskud til leje af feriefaciliteter i ind- og udland.

e) Tilskud til rejser i ind- og udland.

Resultat af drift af feriefaciliteter omfatter lejeindtægter fratrukket omkostninger.

Lejeindtægter og driftsomkostninger skal periodiseres.

2.2.1. Note 2-4. Noten til post 2, jf. pkt. 2.2., specificeres således:

Lejeindtægter og driftsomkostninger specificeres pr. feriefacilitet med angivelse af facilitetens beliggenhed (adresse, navn på feriecenter osv.).

2.2.1.1. Note 2. Driftsomkostninger for ferieboliger opdeles i 5 hovedgrupper pr. bolig:

a) Vedligeholdelse af ferieboliger.

b) Inventaranskaffelse.

c) Løn til opsyn og rengøring.

d) Administrationsomkostninger vedrørende den daglige udleje af ferieboligerne, herunder lønomkostninger til administration og it-omkostninger.

e) Øvrige ejendomsomkostninger.

Prioritetsrenter oplyses for hver feriebolig, men resultatføres under finansielle omkostninger, jf. note 10.

2.2.1.2. Note 3. Driftsomkostninger for brugsretter opdeles i 5 hovedgrupper:

1) Lejeudgifter.

2) Lineær afskrivning over levetiden.

3) Løn til opsyn og rengøring.

4) Administrationsomkostninger vedrørende den daglige udleje af brugsretten, herunder lønomkostninger til administration og it-omkostninger.

5) Øvrige omkostninger ved brugsretten.

2.2.1.3. Note 4. Driftsomkostninger for autocampere og campingvogne opdeles i 5 hovedgrupper:

1) Lineær afskrivning over levetiden.

2) Reparation og vedligeholdelse af autocamperen eller campingvognen.

3) Forsikring og vægtafgift.

4) Administrationsomkostninger vedrørende den daglige udleje af autocamperen eller campingvognen, herunder lønomkostninger til administration og it-omkostninger.

5) Øvrige omkostninger.

2.2.2. Note 5. Tilskud til rejser og leje af faciliteter specificeres på rejser i Danmark og rejser i udlandet.

2.3. Post 3. Administrationsomkostninger

Posten omfatter administrationsomkostninger til drift af selve fonden.

2.3.1. Note 6. Noten til post 3, jf. pkt. 2.3., specificeres således:

1) Besigtigelse af købsemner.

2) Marketing (brochurer, fotos mv.).

3) Egne lønomkostninger til administration af selve fonden.

4) Bankgebyrer.

5) Kontorhold.

6) It-omkostninger.

7) Begrænsede mødeomkostninger.

8) Rådgiverhonorar, der ikke vedrører køb og salg af feriefaciliteter (art angives).

9) Revisionshonorar.

10) Gaver og lignende

2.4. Post 4. Øvrige indtægter og omkostninger

Posten omfatter:

1) Gaver og lignende, herunder effektuering af garantitilsagn fra virksomheden.

2) Avance eller tab ved salg af aktiver.

2.4.1. Note 7 og 8. Noten til post 4, jf. pkt. 2.4., specificeres således:

1) Note 7. Gaver og lignende specificeres pr. gave mv.

2) Note 8. Avance eller tab specificeres pr. aktiv. For ferieboliger oplyses salgssum og anskaffelsesværdi. For brugsretter, autocampere og campingvogne oplyses salgssum og regnskabsmæssig værdi. Ved udtrækning eller salg af obligationer oplyses avance eller tab.

2.5. Post 5. Finansielle indtægter

Posten omfatter alle finansielle indtægter, herunder:

1) Renter af obligationer.

2) Renter af sælgerpantebreve, der er modtaget som delvis vederlag for salg af feriefaciliteter.

3) Renter af bankindeståender.

Finansielle indtægter skal periodiseres.

2.5.1. Note 9. Noten til post 5, jf. pkt. 2.5., specificeres pr. enhed, jf. pkt. 2.5., nr. 1-3.

2.6. Post 6. Finansielle omkostninger

Posten omfatter alle finansielle omkostninger.

Finansielle omkostninger skal periodiseres.

2.6.1. Note 10. Noten til post 6, jf. pkt. 2.6., specificeres pr. feriebolig.

2.7. Resultat før skat

Posten er en sammenlægning af posterne i pkt. 2.1.-2.6.

2.8. Årets skat

Fonden er skattepligtig efter selskabsskattelovens § 1, stk. 1, nr. 6. Skatten beregnes af overskud af erhvervsmæssig aktivitet, herunder evt. skattepligtige ejendomsavancer ved afhændelse af feriefaciliteter.

2.8.1. Note 11. Noten til post 8, jf. pkt. 2.8., specificeres i skat af årets indkomst og regulering af den udskudte skat, som vedrører driften.

2.9. Årets resultat

Posten er en sammenlægning af posterne i pkt. 2.7. og 2.8.

3. Poster og noter i balancen og værdiansættelse heraf

Aktiver

3.1. Aktivpost 1. Ferieboliger

Posten omfatter fondens ferieboliger.

Fondens ferieboliger måles i anskaffelsesåret til anskaffelsesværdi. Anskaffelsesværdien omfatter købspris, stempelomkostninger og rådgiverhonorar, jf. § 15, stk. 1. I efterfølgende regnskabsår måles ferieboligerne til den offentlige vurdering pr. 1. oktober i regnskabsåret.

Der afskrives ikke på ferieboliger.

3.1.1. Note 12. Noten til aktivpost 1, jf. pkt. 3.1., specificeres pr. feriebolig således:

1) Anskaffelsesværdi primo.

2) Årets forbedringer.

3) Årets køb.

4) Årets salg til anskaffelsesværdi.

5) Ferieboliger til anskaffelsesværdi ultimo.

6) Regulering til offentlig vurdering primo.

7) Årets regulering, der omfatter regulering af nuværende ferieboliger og afgang for solgte ferieboliger.

8) Akkumulerede værdireguleringer.

9) Regnskabsmæssig værdi af ferieboliger.

Hver feriebolig(gruppe) specificeres således ultimo:

1) Angivelse af området, ferieboligerne er beliggende i.

2) Antallet af fondens ferieboliger i området.

3) Anskaffelsesværdi ultimo.

4) Offentlig ejendomsvurdering.

5) Årets køb og salg.

6) Årets forbedringer.

3.2. Aktivpost 2. Brugsretter

Posten omfatter aftaler om brugsretter i Danmark, Norden og inden for EU.

Anskaffelsesværdien omfatter købspris, evt. stempelomkostninger og evt. rådgiverhonorar, jf. § 16.

Brugsretterne afskrives lineært over brugsperioden. Den lineære afskrivning beregnes pr. påbegyndt år.

Brugsretterne anføres til anskaffelsesværdien med fradrag af de akkumulerede afskrivninger. Fuldt afskrevne aktiver værdiansættes til 1 kr.

3.2.1. Note 13. Noten til aktivpost 2, jf. pkt. 3.2., specificeres således:

1) Anskaffelsesværdi 1. januar.

2) Årets køb.

3) Årets salg til anskaffelsesværdi.

4) Brugsretter til anskaffelsesværdi.

5) Akkumulerede afskrivninger primo.

6) Afskrivninger afhændede brugsretter.

7) Årets afskrivning.

8) Akkumulerede afskrivninger ultimo.

9) Regnskabsmæssig værdi.

Det skal fremgå, hvornår brugsretten udløber.

3.3. Aktivpost 3. Autocampere og campingvogne

Posten omfatter fondens autocampere og campingvogne.

Anskaffelsesværdien omfatter købsprisen.

Autocampere og campingvogne afskrives lineært over 5 år.

Autocampere og campingvogne anføres til anskaffelsesværdien med fradrag af de akkumulerede afskrivninger. Fuldt afskrevne aktiver værdiansættes til 1 kr.

3.3.1. Note 14. Noten til aktivpost 3, jf. pkt. 3.3., specificeres således:

1) Anskaffelsesværdi primo.

2) Årets køb.

3) Årets salg til anskaffelsesværdi.

4) Anskaffelsesværdi ultimo.

5) Akkumulerede afskrivninger primo.

6) Afskrivninger afhændede autocampere og campingvogne.

7) Årets afskrivning.

8) Akkumulerede afskrivninger ultimo.

9) Regnskabsmæssig værdi.

3.4. Aktivpost 4. Obligationer

Posten omfatter fondens obligationer.

Obligationer måles til dagsværdi på balancedagen. Forskel mellem anskaffelsesværdien, som omfatter anskaffelsespris med tillæg af købsomkostninger, indregnes på egenkapitalen under anden egenkapital.

Ved salg eller udtræk fragår værdien til anskaffelsesværdien. Tidligere indregninger under anden egenkapital tilbageføres.

3.4.1. Note 15. Noten til aktivpost 4, jf. pkt. 3.4., specificeres således:

1) Anskaffelsesværdi primo.

2) Årets køb.

3) Udtræk eller salg til anskaffelsesværdi.

4) Anskaffelsesværdi ultimo.

5) Regulering til dagsværdi primo.

6) Årets regulering.

7) Akkumuleret regulering til dagsværdi.

8) Regnskabsmæssig værdi.

Rentefod og serie skal angives.

3.5. Aktivpost 5. Sælgerpantebreve

Posten omfatter fondens sælgerpantebreve.

Sælgerpantebreve anføres til nominel værdi.

3.5.1. Note 16. Noten til aktivpost 5, jf. pkt. 3.5., specificeres således:

1) Nominel værdi primo.

2) Årets tilgang.

3) Årets salg til nominel værdi.

4) Årets afdrag.

5) Nominel værdi.

Renteprocent og løbetid skal angives. Evt. difference indregnes i finansielle indtægter eller omkostninger.

3.6. Aktivpost 6. Tilgodehavende leje

Posten omfatter lejeindtægter, som fonden har til gode, fx restance på lejebeløb, lejeres betaling af forbrugsafgifter og restancer på sælgerpantebreve.

Tilgodehavender måles til amortiseret kostpris, hvilket sædvanligvis svarer til nominel værdi. Der nedskrives til imødegåelse af forventede tab til nettorealisationsværdien.

3.7. Aktivpost 7. Tilgodehavende hos staten

Posten omfatter beløb, som fonden har til gode hos staten i forbindelse med endnu ikke udbetalt refusion ved udbetaling af uhævede feriepenge efter den tidligere lovs § 44, stk. 5-udbetalinger.

Posten måles til amortiseret kostpris, hvilket sædvanligvis svarer til nominel værdi.

3.8. Aktivpost 8. Periodeafgrænsningsposter

Posten omfatter periodeafgrænsningsposter, herunder periodiserede renter på obligationer og pantebreve.

Renterne beregnes pr. 31. december.

3.9. Aktivpost 9. Bankindeståender

Posten omfatter fondens bankkonti.

Posten anføres med et beløb, som sammen med evt. korrektionsposter skal stemme med årsopgørelsen fra pengeinstituttet.

3.9.1. Note 17. Noten til aktivpost 9, jf. pkt. 3.9., specificeres med et beløb for hvert kontonummer.

3.10. Aktivpost 10. Aktiver i alt

Posten er en sammenlægning af posterne i pkt. 3.1.-3.9.

Passiver

3.11. Passivpost 1. Egenkapital. Uhævede feriepenge

Posten omfatter de uhævede feriepenge, som tilfalder fonden efter lovens § 34, stk. 2, faktiske udbetalinger efter lovens § 30, stk. 1, og hensættelser til § 30, stk. 1-udbetalinger.

Posten omfatter desuden uhævede feriepenge, som tilfalder fonden efter fradrag af statens andel, faktiske § 44, stk. 5-udbetalinger og hensættelser til § 44, stk. 5-udbetalinger, jf. § 46, stk. 3 i bekendtgørelsen.

Posten skal stemme med akkumuleret saldo ultimo, jf. pkt. 2.1.1. (note 1).

3.12. Passivpost 2. Anden egenkapital

Posten omfatter:

1) Saldo 1. januar.

2) Årets bevægelser:

2.1. Årets resultat overført fra resultatopgørelsen.

2.2. Andre egenkapitalbevægelser, herunder regulering af ferieboliger til dagsværdi, jf. pkt. 3.1.1., og kursregulering af obligationer, jf. pkt. 3.4.1.

3.12.1. Note 18. Noten til passivpost 2, jf. pkt. 3.12., specificeres således:

1) Anden egenkapital primo.

2) Årets bevægelser:

2.1. Overført af årets resultat.

2.2. Regulering til dagsværdi af ferieboliger.

2.3. Overført til udskudt skat af regulering til dagsværdi.

2.4. Regulering til dagsværdi af obligationer.

3) Anden egenkapital ultimo.

3.13. Passivpost 3. Hensættelser til § 44, stk. 5- og § 30, stk. 1-udbetalinger

Posten omfatter beløb, som har til formål at dække forpligtelser til § 44, stk. 5- og § 30, stk. 1-udbetalinger.

Posten anføres efter fradrag af ”Faktiske § 44, stk. 5-udbetalinger og faktiske § 30, stk. 1-udbetalinger”, der er udbetalt frem til regnskabsårets udgang. Posten skal stemme med akkumuleret saldo, jf. pkt. 2.2.1. (note 1).

3.14. Passivpost 4. Hensat til udskudt skat

Posten omfatter beregnet udskudt skat af regulering til dagsværdi af feriefaciliteter bogført under anden egenkapital, jf. pkt. 3.12.1., og evt. udskudt skat vedrørende driften, jf. pkt. 2.8.1.

Hensættelsen beregnes med den aktuelle skattesats.

3.14.1. Note 19. Noten til passivpost 3, jf. pkt. 3.14., specificeres således:

1) Hensat 1. januar.

2) Årets regulering.

3.15. Passivpost 5. Skyldig selskabsskat

Posten omfatter årets skat af årets beregnede skattepligtige indkomst inkl. beregnet skat af evt. skattepligtige avancer på solgte aktiver. I posten skal evt. acontobetalinger, der er foretaget i regnskabsåret, modregnes.

3.15.1. Note 19. Noten til passivpost 5, jf. pkt. 3.15., specificeres i årets skat og aconto betalt skat. Finansieringstillæg indregnes i den beregnede skat.

3.16. Passivpost 6. Prioritetsgæld

Posten omfatter tinglyst gæld i ferieboliger og vedrører prioritetsgæld i forbindelse med køb af feriefaciliteter. Gælden anføres til nominel restgæld.

3.16.1. Note 20. Noten til passivpost 6, jf. pkt. 3.16., specificeres med angivelse af rentefod.

3.17. Passivpost 7. Anden gæld

Posten omfatter:

1) Forudbetalt leje for lejeperioder i det nye regnskabsår.

2) Skyldige omkostninger.

3.17.1. Note 21. Noten til passivpost 7, jf. pkt. 3.17., specificeres som anført i pkt. 3.17.

3.18. Passivpost 8. Passiver i alt

Posten er en sammenlægning af posterne i pkt. 3.11.-3.17.

4. Pengestrømsopgørelse

Der udarbejdes en oversigt over fondens tilførsel af midler og anvendelsen af midlerne.

Oversigten opdeles i følgende hovedgrupper:

4.1. Pengestrømme før finansielle poster

Posten specificeres således:

1) Årets resultat før skat, jf. pkt. 2.7.

2) Korrektion for ikke kontante bevægelser (af- og nedskrivninger).

3) Avance eller tab ved salg af feriefaciliteter.

4) Korrektion for finansielle poster.

5) Ændring i tilgodehavende hos staten.

6) Ændring i tilgodehavende leje.

4.2. Pengestrømme fra finansieringsaktiviteter

Posten specificeres således:

1) Renteindbetalinger og lignende.

2) Renteudbetalinger og lignende.

4.3. Investeringer i feriefaciliteter

Posten specificeres således:

1) Køb af feriefaciliteter.

2) Salg af feriefaciliteter.

4.4. Investering i værdipapirer

Posten specificeres således:

1) Køb af obligationer.

2) Erhvervelse af pantebreve i forbindelse med salg af ferieboliger.

3) Udtræk af obligationer.

4) Salg af obligationer.

5) Afdrag på sælgerpantebreve.

6) Salg af sælgerpantebreve.

4.5. Andre pengestrømme

Posten specificeres således:

1) Optagelse af lån ved køb af ferieboliger.

2) Afdrag på prioritetsgæld.

3) Betaling af selskabsskat.

4.6. Ændring i likvider

Posten er en sammenlægning af posterne i pkt. 4.1.-4.5.

4.7. Likvider pr. 1. januar

Posten skal stemme med aktivpost 9, jf. pkt. 3.9., i sidste årsrapport.

4.8. Likvider pr. 31. december

Posten er en sammenlægning af posterne i pkt. 4.6. og 4.7. Beløbet skal stemme med aktivpost 9, jf. pkt. 3.9., i den aktuelle årsrapport.

Bilag 4 – Revisionsinstruks

1. Indledning

I kapitel 7 i bekendtgørelse om feriefonde mv. er der fastsat overordnede regler for revision af feriefonde.

Denne instruks uddyber en række af de forhold, som revisor ved revision af en feriefond mv. skal være særlig opmærksom på for at opfylde god revisionsskik. Disse forhold er også medtaget som spørgsmål på den revisortjekliste, som revisor hvert år skal besvare som en del af revisionsprotokollen til årsrapporten. Revisortjeklisten findes på Arbejdsmarkedets Feriefonds hjemmeside på www.aff.dk.

Tilsynet med feriefonde er i væsentligt omfang baseret på revisors arbejde. Reglerne i kapitel 7 i bekendtgørelsen er således udtryk for en udvidet revisionspligt, hvor

a) revisor skal efterkomme de krav til revisionen, som fremgår af bekendtgørelsen og denne revisionsinstruks, jf. § 27, stk. 1, og hvor

b) revisor har en selvstændig oplysningspligt over for Arbejdsmarkedets Feriefond, hvis revisionen eller fondens forhold i øvrigt giver anledning til bemærkninger, jf. § 29. Arbejdsmarkedets Feriefond kan pålægge revisor pligt til at give oplysninger.

2. Overordnede krav til revisionen af en feriefond

Revision af en feriefond omfatter to hovedopgaver for revisor:

1. Finansiel revision. Revisor skal ved en kritisk gennemgang af fondens regnskabsmateriale mv. efterprøve, at årsrapporten ikke indeholder væsentlig fejlinformation. Som en del heraf skal revisor kontrollere, om årsrapporten er aflagt i overensstemmelse med bekendtgørelsen, denne instruks og fondens vedtægt.

2. Juridisk-kritisk revision. Revisor skal særligt kontrollere en række forhold, som er af betydning for tilsynet med feriefonde. Kontrollen er et tillæg til den finansielle revision og forudsætter, at revisor udtaler sig om spørgsmål af bl.a. juridisk karakter.

Den finansielle revision skal udføres efter god revisionsskik i henhold til gældende revisorlovgivning og relevante revisionsstandarder. Da finansiel revision følger den almindelige grundlæggende revisionsproces, er revisors pligter for denne del af revisionen kun kort omtalt.

Ved juridisk-kritisk revision skal revisor påse, at reglerne i denne bekendtgørelse med tilhørende bilag og fondens vedtægt er overholdt. Hvis revisor anser reglerne for overtrådt, skal revisor straks meddele alle overtrædelser skriftligt til Arbejdsmarkedets Feriefond, jf. § 29. Det er Arbejdsmarkedets Feriefonds opgave at vurdere væsentligheden af givne overtrædelser og drage konsekvenserne heraf.

Gennemgangen i denne instruks og revisortjeklisten er især rettet mod den juridisk-kritiske revision.

Der er ikke krav om forvaltningsrevision. Revisor skal således ikke vurdere hensigtsmæssigheden af bestyrelsens forvaltning og beslutninger med hensyn til fx anskaffelse af feriefaciliteter.

3. Særlige forhold ved gennemførelse af den finansielle revision

Dette afsnit angår forhold, som revisor skal være særlig opmærksom på ved gennemførelsen af den finansielle revision af en feriefond. Gennemgangen er ikke udtømmende. Revisor skal generelt planlægge og gennemføre revisionen ud fra sin professionelle vurdering.

Den finansielle revision følger den almindelige grundlæggende revisionsproces med følgende opgaver:

1) Revisors accept af opgaven.

2) Informationsindsamling.

3) Risikovurdering og valg af revisionsstrategi.

4) Revisionens udførelse.

5) Dokumentation for den udførte revision.

6) Afslutning og rapportering.

Fondens størrelse og bogføringens tilrettelæggelse vil afgøre valget af revisionsstrategi.

Langt de fleste feriefonde har en sådan størrelse, at revisor oftest vil vælge at gennemføre revisionen ved aflæggelsen af årsrapporten. Efter god revisionsskik er det dog normalt et krav, at der mindst en gang årligt foretages et uanmeldt beholdningseftersyn hos fondens administrator.

Den finansielle revision af en fond sker efter de sædvanlige revisionsinstrukser og omfatter følgende revisionsmål:

1) Tilstedeværelse.

2) Ejendomsret.

3) Indregning og måling.

4) Fuldstændighed.

5) Periodisering.

6) Præsentation i årsrapporten.

Revisor skal gennemgå og vurdere feriefondens forretningsgange og interne kontroller. Svagheder og mangler ved feriefondens bogholderi og regnskabsvæsen skal omtales i revisionsprotokollen.

Revisor skal kontrollere, om der er tilstrækkelig sikker backup af fondens data og programmer. Revisor skal også erhverve sig viden om det anvendte brugersystem og dets kontroller og pålidelighed mv.

I de følgende afsnit omtales poster i fondens resultatopgørelse og balance, som revisor bør være særlig opmærksom på ved den finansielle revision.

Revisor skal ved skriftlig bekræftelse fra virksomhedens revisor, jf. blanket C, sikre sig, at fonden beløbsmæssigt har fået overført de uhævede feriepenge, som fonden har krav på efter § 34, stk. 2, i ferieloven. Blanketten findes på Arbejdsmarkedets Feriefonds hjemmeside på www.aff.dk.

Revisor skal også påse, at overførsel af de uhævede feriepenge fra virksomheden for et ferieår er sket inden den 15. november efter ferieperiodens udløb. Hvis beløbene ikke er modtaget og afregnet rettidigt, skal revisor oplyse, hvornår beløbene er modtaget og afregnet.

Hvis det ikke er muligt at opnå en revisorbekræftet erklæring uden forbehold fra virksomheden om årets uhævede feriepenge, skal revisor tage forbehold i revisionspåtegningen på fondens årsrapport. Revisor skal også rapportere forholdet til Arbejdsmarkedets Feriefond.

Revisor skal påse, at bestyrelsen til enhver tid har hensat et beløb, så fonden kan honorere krav på § 30, stk. 1-udbetalinger og § 44, stk. 5-udbetalinger, jf. § 11 og § 46, stk. 3 i bekendtgørelsen.

Ved køb af ferieboliger skal revisor gennemføre de sædvanlige revisionshandlinger for ejendomme vedrørende tilstedeværelse, adkomst og måling mv. Dette skal ske på grundlag af slutseddel og tingbogsudskrift mv.

Aktivering af forbedringsomkostninger kan kun ske for arbejder udført af eksterne leverandører.

Revisor skal ved revisionen indhente en ledelseserklæring fra bestyrelsen som led i god revisionsskik. Bestyrelsen skal heri bekræfte, at den efter sin bedste overbevisning har overholdt fondens vedtægt og reglerne i denne bekendtgørelse med tilhørende bilag. Det skal også bekræftes af bestyrelsen, at der ikke i årets løb er foretaget dispositioner, som har krævet Arbejdsmarkedets Feriefonds forudgående godkendelse, men hvor dette ikke er sket.

4. Indholdet af den juridisk-kritiske revision

Ved den juridisk-kritiske revision skal revisor være særlig opmærksom på de forhold, der opregnes nedenfor. Gennemgangen er ikke udtømmende.

Revisor skal rapportere om alle forhold, hvor reglerne i denne bekendtgørelse med tilhørende bilag umiddelbart anses for overtrådt. Det gælder også ved overtrædelse af fondens vedtægt.

4.1. Stiftelse

Ved feriefondens stiftelse eller ved tiltrædelse som ny revisor skal revisor påse, at de generelle betingelser for fondsdannelsen er opfyldt. Det omfatter bl.a. følgende:

1) Kontrol af, om fonden har et klart afgrænset ferieformål.

2) Kontrol af, om ejendomsretten til midler ved fondens etablering er overgået til fonden.

3) Kontrol af, om midlerne kan gå tilbage til stifteren.

4) Kontrol af, om midlerne er effektivt udskilt fra virksomheden.

5) Kontrol af, om fonden er selvejende. Ingen privat ekstern part må have direkte eller indirekte ejerbeføjelser i forhold til fondens formue.

6) Kontrol af, om bestyrelsen er sammensat i overensstemmelse med standardvedtægtens § 3.

4.2. Vedtægt og ændring heraf

Revisor skal påse, at kravene i fondens vedtægt overholdes. Revisor skal også påse, at vedtægten ikke er blevet ændret uden Arbejdsmarkedets Feriefonds godkendelse, jf. § 34.

4.3. Passende midler til at opfylde fondens formål

Revisor skal vurdere, om kapitalgrundlaget ved stiftelsen sammen med eventuelle tilskud fra virksomheden og de kommende års uhævede feriepenge synes at opfylde forudsætningerne for etablering af en feriefond, jf. også den sædvanlige going concern vurdering. Hvis der er tvivl om dette, skal revisor rapportere om det til Arbejdsmarkedets Feriefond.

Revisor skal også vurdere, om fonden efter opsparing, jf. § 13, bruger midler til formålet i et sådant omfang, at der ikke sker passiv akkumulering af formue, jf. § 13, stk. 2. Hvis revisor har formodning om det, skal revisor rapportere om det til Arbejdsmarkedets Feriefond.

4.4. Anbringelses- og opbevaringsregler

Revisor skal påse, at fondens kontante midler gennem hele regnskabsåret er og har været anbragt i overensstemmelse med bekendtgørelsen og vedtægtens regler, og at fondens øvrige midler er og har været anbragt forsvarligt, jf. § 10, stk. 1.

Revisor skal påse, at fonden ikke har mellemregningskonti med virksomheden. Hvis der er tale om små afregningsbeløb, som ikke angår de uhævede feriepenge, kan kontoen tillades efter reglen i § 10, stk. 2.

4.5. Administration

Revisor skal påse, at reglerne om administrationsomkostninger ikke er overtrådt uden Arbejdsmarkedets Feriefonds godkendelse, jf. § 14.

Revisor skal særskilt påse, om der er afholdt omkostninger, som normalt ikke må betales af fonden uden særskilt godkendelse af Arbejdsmarkedets Feriefond.

4.6. Anskaffelse af feriefaciliteter

Ved anskaffelse af ferieboliger skal revisor påse, at kravet om professionel bistand og normale handelsvilkår er overholdt, jf. § 15, stk. 1. Hvis ferieboligen anskaffes med delvis lånefinansiering, skal revisor påse, at kravene til kontant vederlag og løbetid for lånet er overholdt, jf. § 17, stk. 1.

Ved aftaler om brugsretter skal revisor påse, at fonden overholder reglerne i § 16. Det angår især fondens hæftelse, maksimal løbetid for brugsretten og krav om medvirken af professionel rådgiver ved aftalens indgåelse, hvis løbetiden er mere end to år.

Ved forbedrings- og vedligeholdelsesarbejder skal revisor påse, at der for arbejder med en skønnet pris på over 200.000 kr. inkl. moms er indhentet to uafhængige tilbud, jf. § 15, stk. 4. Er forbedrings- og vedligeholdelsesarbejder finansieret ved lån, jf. § 17, stk. 2, skal revisor undersøge, om lånet afvikles inden for den forventede levetid for forbedringen eller vedligeholdelsen, dog højst inden for 20 år.

4.7. Salg af feriefaciliteter

Reglerne om salg af feriefaciliteter uden Arbejdsmarkedets Feriefonds forudgående godkendelse fremgår af § 15, stk. 2 og 3.

Ved salg af en feriebolig skal revisor derfor påse, at den realiserede salgssum ikke er lavere end den laveste vurdering fra to uafhængige valuarer eller ejendomsmæglere.

Ved salg af en autocamper eller campingvogn skal revisor påse, at fonden forud for salget har indhentet mindst to uafhængige tilbud fra forhandlere af autocampere eller campingvogne.

4.8. Drift af feriefaciliteter

Revisor skal sikre sig, at lejen for hver feriefacilitet dækker omkostninger til løbende drift set over en 4-årig periode. For ferieboliger henvises der til § 14, stk. 2, for brugsretter til § 14, stk. 3, og for autocampere og campingvogne til § 14, stk. 4. Hvis dette ikke er opfyldt, skal revisor gennemgå bestyrelsens budgetter for den kommende periode og vurdere, om der er opstillet en realistisk plan for at sikre balance i den næste periode. Hvis der ikke er en realistisk plan, skal revisor meddele forholdet til Arbejdsmarkedets Feriefond. Det gælder også, hvis det er anden periode i træk, at der er væsentligt underskud på driften.

Hvis der er sket udleje af fondens feriefaciliteter til medarbejdere, der er fratrådt virksomheden som følge af alder eller helbred, jf. § 3, stk. 2, skal revisor påse ved samtaler med bestyrelsen og ved gennemgang af bookingregnskabet, at udlejning til virksomhedens ansatte ikke har syntes mulig. Revisor skal også påse, at det i øvrigt er tilladt efter fondens vedtægt at udleje til de nævnte pensionister m.fl.

Hvis en fond har byttet feriebolig med en anden fond efter § 18, skal revisor påse, at reglerne om den tidsmæssige udstrækning er overholdt.

4.9. Ekstraordinære dispositioner

Ifølge § 33 må bestyrelsen for fonden kun med Arbejdsmarkedets Feriefonds samtykke foretage eller medvirke til ekstraordinære dispositioner, som kan medføre risiko for, at vedtægten ikke overholdes. Det gælder også dispositioner, som ikke opfylder betingelserne i kapitel 5.

Revisor skal derfor i bred forstand påse, at bestyrelsen for fonden ikke uden Arbejdsmarkedets Feriefonds godkendelse har foretaget dispositioner, som skulle have været forelagt Arbejdsmarkedet Feriefond.

5. Opløsningsrapport

Ved opløsning af en fond, jf. kapitel 8, skal revisor gennemgå opgørelsesgrundlaget for indbetaling til Arbejdsmarkedets Feriefond. Revisor skal også påse, at den resterende kapital er anvendt til ferieformål.

6. Revisors rapportering

Revisors rapportering til omverdenen sker i form af revisionspåtegningen på fondens årsrapport.

Regnskabsbrugere er bl.a. Arbejdsmarkedets Feriefond og virksomhedens ansatte.

Revisors rapportering til fondens bestyrelse og til Arbejdsmarkedets Feriefond sker tillige via revisionsprotokollen. Revisor har pligt til at føre revisionsprotokollen sammen med revisortjeklisten, jf. § 28.

Revisor har også pligt til at rapportere direkte til Arbejdsmarkedets Feriefond, hvis revisionen har givet anledning til bemærkninger.

De enkelte midler til rapportering uddybes i de følgende afsnit.

6.1. Årsrapport og revisionspåtegning

Fonden skal hvert år aflægge en årsrapport i overensstemmelse med kapitel 6 i bekendtgørelsen med tilhørende bilag. Årsrapporten skal undergives revision.

Revisor skal efter afslutningen af revisionen forsyne fondens årsrapport med en revisionspåtegning, jf. §§ 27 og 29.

I standardårsrapporten i bilag 2 er det vist, hvorledes revisionspåtegningen skal udformes, hvis der ikke er taget forbehold.

Ved udformning af påtegningen på årsrapporten skal revisor tage hensyn til de regnskabsbrugere, som ikke har adgang til de øvrige meddelelsesmidler. Det gælder fx de medarbejdere, der vælger fondens bestyrelse, og som har adgang til at benytte feriefaciliteterne mv. Hvis der er forhold, som må vurderes at have betydning for også disse regnskabslæsere, skal dette derfor fremgå af påtegningen på årsrapporten.

6.2. Rapportering til fondens bestyrelse. Revisionsprotokol og revisortjekliste

Ved rapportering til fondens bestyrelse er der krav om føring af en revisionsprotokol, jf. § 28. Protokollen skal mindst indeholde de oplysninger, der fremgår af bekendtgørelse om godkendte revisorers erklæringer (erklæringsbekendtgørelsen). Den samlede bestyrelse skal underskrive protokollen til årsrapporten og sende et eksemplar til Arbejdsmarkedets Feriefond senest den 30. juni efter regnskabsårets udløb.

Som en del af revisionsprotokollen skal revisor udfylde en revisortjekliste i tilknytning til revisionen af årsrapporten. Revisortjeklisten vedlægges revisionsprotokollen til årsrapporten. Listen skal fremgå som en del af protokollen. Første del af protokollen affattes som sædvanligt. Sidste side afsluttes med bestyrelsens underskrifter.

Revisortjeklisten er tænkt som et værktøj til at sammenfatte hovedresultaterne af revisionen. Det vil således ikke være nødvendigt at iværksætte særskilte revisionshandlinger for at kunne besvare tjeklisten.

Besvarelsen af hvert spørgsmål kan være baseret på revisors stikprøvevise undersøgelser af de pågældende forhold. Den kan også være baseret på revisors gennemgang af forretningsgange og interne kontroller hos fonden. Besvarelsen kan endelig være baseret på mere overordnede vurderinger ud fra den viden, som revisor har opnået under revisionen.

Hvis et spørgsmål besvares med et ja (positivt), er det udtryk for, at revisor har udført den pågældende revisions- og kontrolhandling. Det er også udtryk for, at der ikke er fundet væsentlige fejl og mangler. Heri ligger, at revisor efter omstændighederne anser de konstaterede forhold for forsvarlige.

En bekræftet besvarelse angiver ikke noget om graden af sikkerhed for besvarelsen. Den angiver heller ikke, om de besvarede forhold er anset for fuldstændige.

Årsrapporten er rettet mod eksterne brugere. Revisors besvarelse af tjeklisten kan derfor ikke træde i stedet for forbehold eller fremhævelse af forhold i revisionspåtegningen. Revisors besvarelse af tjeklisten kan heller ikke træde i stedet for revisors omtale i revisionsprotokollen af den udførte revision.

Den sammenhæng, der er mellem bemærkninger i revisionsprotokollen og de afgivne svar på revisortjeklisten, kan sammenfattes på denne måde:

1) Hvis et forhold i revisionsmæssig henseende må anses for risikofyldt eller væsentligt, skal det omtales i revisionsprotokollen. Det gælder uanset, om spørgsmålet i tjeklisten er besvaret med et ja eller nej.

2) Hvis et spørgsmål er besvaret med et ja (positivt) i tjeklisten, kan forholdet oftest udelades af protokollen. Det gælder fx, hvis forholdet er uvæsentligt. Det gælder også, hvis revisionshandlingen indgår i en samlet vurdering og konklusion.

3) Hvis et spørgsmål er besvaret med et nej (negativt) i tjeklisten, skal dette omtales i revisionsprotokollen. Det gælder dog ikke, hvis forholdet er helt uvæsentligt.

4) Et forbehold eller fremhævelse af forhold i revisionspåtegningen skal altid bemærkes i revisionsprotokollen.

Det vurderes til sidst, om positive bemærkninger i den ordinære protokol i et vist omfang kan udelades, hvis punktet er afkrydset positivt i revisortjeklisten.

6.3. Rapportering til Arbejdsmarkedets Feriefond

Arbejdsmarkedets Feriefond fører tilsyn med en fond ved gennemgang af fondens revisortjekliste og revisionsprotokol. Arbejdsmarkedets Feriefond kontrollerer ved stikprøver fondenes årsrapporter. Arbejdsmarkedets Feriefond tilsyn med en fond hviler dermed især på fondens eksterne revision.

Hvis revisor anser reglerne i denne bekendtgørelse med tilhørende bilag for overtrådt, har revisor en særlig pligt til at oplyse dette til Arbejdsmarkedets Feriefond. Det gælder også, hvis revisor anser fondens vedtægt for overtrådt. Der henvises til § 29.

Der skal ikke bruges en særlig blanket til rapportering af bemærkninger eller påtale.

Hvorledes revisor skal opfylde sin pligt til rapportering afhænger af, hvornår revisor konstaterer behovet for rapportering.

Hvis det er den løbende revision, der giver revisor grund til bemærkninger, har revisor pligt til straks at rapportere til Arbejdsmarkedets Feriefond.

Hvis det er ved revision af årsrapporten, kan revisor opfylde sin pligt til at rapportere ved at sende sine bemærkninger til Arbejdsmarkedets Feriefond inden for fristen for indsendelse af årsrapport mv. Dette kan normalt ske kortfattet, fx ved at henvise til et forbehold eller til fremhævelse af forholdet i revisionspåtegningen. Revisor kan også henvise til sine bemærkninger i revisionsprotokollen.

Hvis problemet ikke umiddelbart forklarer sig selv, eller hvis det kræver en angivelse af væsentligheden, skal revisor altid sende en supplerende redegørelse til Arbejdsmarkedets Feriefond.

7. Ikke undtagne fonde

Ikke undtagne fonde, jf. § 1, stk. 3, i bekendtgørelsen, er under Civilstyrelsens tilsyn. Disse fonde følger dermed de regler og retningslinjer, der er gældende for ikke-erhvervsdrivende fonde. Vedrørende revisionens udførelse henvises der til Civilstyrelsens vejledning om revision og kontrol efter fondslovgivningen af ikke-erhvervsdrivende fonde.

Arbejdsmarkedets Feriefond fører dog tilsynet med anvendelsen af de uhævede feriepenge i disse fonde. Reglerne i kapitel 7 gælder derfor tilsvarende for så vidt angår fondens administration og anvendelse af de uhævede feriepenge, jf. § 37, stk. 1 og § 41.

8. § 22-tilladelser

I forhold til § 22-tilladelser, jf. § 1, stk. 4, skal revisor påse, at anvendelsen af uhævede feriepenge sker til de konkrete formål, der er anført i virksomhedens tilladelse efter § 22 i den før 1. januar 2001 gældende ferielov. Revisor skal dermed også påse, at der ikke bruges uhævede feriepenge i strid med virksomhedens tilladelse.

Virksomheden skal hvert år ved regnskabsafslutningen sende en erklæring om størrelsen og anvendelsen af de uhævede feriepenge. Det skal også fremgå af erklæringen, om statens andel er blevet betalt rettidigt. Revisor skal påtegne erklæringen.

Revisor skal derfor sikre sig, at der beløbsmæssigt er blevet overført det beløb, som virksomheden efter ferielovens § 34, stk. 2, skal afregne. Revisor skal have en skriftlig bekræftelse på dette fra virksomhedens revisor. Revisor skal også påse, at overførsel af de uhævede feriepenge fra virksomheden for et ferieår er sket inden den 15. november efter ferieårets udløb. Hvis beløbene ikke er modtaget og afregnet rettidigt, skal revisor oplyse, hvornår beløbene er modtaget og afregnet.

Erklæringen skal afgives efter de regler, der følger af Erhvervsstyrelsens bekendtgørelse om godkendte revisorers erklæringer. Den skal også afgives efter gældende revisionsstandarder for revisorer. Det gælder fx også revisionsstandarden om revisionspåtegningen på årsrapporten.

Hvis revisor anser reglerne i denne bekendtgørelse med tilhørende bilag for overtrådt, skal revisor straks meddele dette skriftligt til Arbejdsmarkedets Feriefond, jf. § 44. Det gælder også, hvis revisor anser tilladelsens vilkår for overtrådt. Revisor skal sikre sig, at virksomheden inden da har haft lejlighed til at gennemgå revisors bemærkninger og til at give kommentarer.

Hvis § 22-tilladelsen indgår i en fond, som er under Civilstyrelsens tilsyn, skal revisor i øvrigt følge de retningslinjer, der gælder for ikke-erhvervsdrivende fonde. Der henvises i den forbindelse til Civilstyrelsens vejledning om revision og kontrol efter fondslovgivningen af ikke-erhvervsdrivende fonde.