Bekendtgørelse om finansielle rapporter for LD Fonde

Finanstilsynets bekendtgørelse nr. 1245 af 27/11 2019.

I medfør af § 8 l og § 14 a, stk. 2, i lov om Lønmodtagernes Dyrtidsfond, jf. lovbekendtgørelse nr. 1109 af 9. oktober 2014, fastsættes:

Afsnit I – Anvendelsesområde

Kapitel 1 – De omfattede virksomheder og rapporter

§ 1. Denne bekendtgørelse finder anvendelse for LD Fonde.

§ 2. LD Fonde skal for hvert regnskabsår udarbejde og offentliggøre en årsrapport, jf. § 8 i lov om Lønmodtagernes Dyrtidsfond, og en halvårsrapport.

Stk. 2. Års- og halvårsrapporter skal være affattet på dansk eller engelsk.

§ 3. Et regnskab, som LD Fonde udelukkende udarbejder til eget brug, er ikke en årsrapport eller en halvårsrapport efter denne bekendtgørelse. Aflægger LD Fonde et regnskab, der ikke er en årsrapport eller en halvårsrapport efter denne bekendtgørelse, må det ikke betegnes som årsrapport eller halvårsrapport, og det skal i form og indhold fremstå på en sådan måde, at det ikke kan forveksles med et regnskab aflagt efter denne bekendtgørelse.

Afsnit II – Årsrapporten

Kapitel 2 – Klassifikation og opstilling

Generelle bestemmelser

§ 4. Balance og resultatopgørelse skal opstilles i skematisk form i overensstemmelse med bilag 2 og 3.

Stk. 2. Posterne i skemaerne i bilag 2 og 3 skal anføres særskilt og i den angivne rækkefølge. Under forudsætning af, at opstillingsskemaernes struktur opretholdes, kan der foretages en mere detaljeret opdeling, hvis beløbet i den nye underpost er væsentligt, og hvis arten eller funktionen af underposten er forskellig fra øvrige underposter. Der kan tilføjes nye poster, hvis beløbet for en sådan er væsentligt, og hvis arten eller funktionen af den nye post er forskellig fra de øvrige poster.

Stk. 3. Poster, der kun indeholder uvæsentlige beløb, kan sammendrages med andre poster af samme art eller funktion.

§ 5. Ved hver post i balance og resultatopgørelse anføres de tilsvarende beløb for det foregående regnskabsår. Er posterne ikke direkte sammenlignelige med foregående års poster, skal sidstnævnte tilpasses. LD Fonde kan dog undlade at tilpasse sammenligningstal, hvis det ikke er praktisk muligt. Manglende sammenlignelighed eller foretaget tilpasning skal angives og behørigt begrundes i noterne, jf. § 52.

Stk. 2. Poster i balance og resultatopgørelse, som ikke indeholder noget beløb, skal kun medtages, hvis det foregående årsregnskab indeholder en sådan post.

Stk. 3. Stk. 1 og 2 finder tilsvarende anvendelse for noteoplysninger, medmindre andet fremgår af denne bekendtgørelse.

Balancen

§ 6. Under aktivpost II, »Materielle aktiver«, opføres materielle anlægsaktiver, bortset fra domicilejendomme, og aktiver i midlertidig besiddelse, jf. § 9. Posten omfatter også aktiver hidrørende fra finansielle leasingkontrakter. Desuden omfatter posten aktiverede omkostninger til indretning af lejede lokaler.

§ 7. Under aktivposterne 2.2, »Udlån til tilknyttede virksomheder«, og 2.4, »Udlån til associerede virksomheder«, opføres ansvarlig lånekapital og andre langfristede lån til de pågældende virksomheder. Øvrige tilgodehavender hos de pågældende virksomheder opføres under aktivpost 4 eller aktivpost 5 eller under en anden post, hvorunder tilgodehavendet efter sin art henhører. Indgår der blandt aktiverne placeringer i tilknyttede eller associerede virksomheder, som ikke er opført under posterne 2, 4 eller 5, skal dette oplyses i en note med beløbsangivelse.

§ 8. Under aktivpost 6, »Tilgodehavende feriemidler hos arbejdsgivere«, opføres LD Fondes tilgodehavende fra arbejdsgiveres indberettede krav på lønmodtagernes tilgodehavende feriemidler, hvor arbejdsgiveren alene kan betale med frigørende virkning til LD Fonde, og hvor lønmodtageren alene kan rette sit krav mod LD Fonde. Tilgodehavende feriemidler reguleres med indekseringer, periodisering af indeksering samt indbetaling fra arbejdsgivere.

§ 9. Under aktivpost 10, »Aktiver i midlertidig besiddelse«, opføres materielle anlægsaktiver eller grupper af materielle anlægsaktiver samt dattervirksomheder og associerede virksomheder, der kun midlertidigt er i virksomhedens besiddelse, og som afventer salg inden for kort tid, og hvor et salg er meget sandsynligt. Et salg er meget sandsynligt, hvis

1) LD Fondes ledelse aktivt søger en køber til aktiverne,

2) aktiverne udbydes til en pris, som står i et fornuftigt forhold til aktivernes dagsværdi, og

3) aktiverne forventes solgt inden for 12 måneder.

§ 10. Udgifter, der er afholdt før balancetidspunktet, men som vedrører de efterfølgende år, skal opføres under periodeafgrænsningsposterne i aktiverne. Indtægter, som er indgået før balancetidspunktet, men som vedrører de efterfølgende år, skal opføres under periodeafgrænsningsposterne i passiverne.

Stk. 2. Udgifter, som vedrører regnskabsåret, men som først vil blive betalt i de efterfølgende år, skal opføres under gæld. Indtægter, der vedrører regnskabsåret, men som først betales efter balancetidspunktet, skal opføres under tilgodehavender. Påløbne, uforfaldne renter og optjent, uforfalden lejeindtægt opføres dog under aktivpost 7, »Tilgodehavende renter samt optjent leje«. Tilgodehavende renter kan dog alternativt posteres som en del af værdien af de aktiver, som renterne vedrører.

Stk. 3. Hvis de udgifter eller indtægter, der er nævnt i stk. 1 og 2, er af væsentlig betydning, skal de forklares i noterne.

§ 11. Under passivpost I, »Medlemmernes formue, i alt«, opføres under passivpost 1, »Formue tilskrevet medlemmerne«, den samlede værdi af medlemmernes tilskrevne tilgodehavender for Lønmodtagernes Dyrtidsmidler og Lønmodtagernes Feriemidler. Under passivpost 2, »Overført resultat«, opføres det beløb, der ikke er tilskrevet de enkelte medlemmer for Lønmodtagernes Dyrtidsmidler og Lønmodtagernes Feriemidler.

§ 12. Under passivpost II, »Hensatte forpligtelser, i alt«, opføres forpligtelser, der er uvisse med hensyn til størrelse eller tidspunkt for afvikling, jf. §§ 36, 37 og 39, stk. 2.

Stk. 2. Hensatte forpligtelser må ikke anvendes til regulering af aktivernes værdi.

Resultatopgørelsen

§ 13. Under underposten 1.1, »Renteindtægter og udbytter m.v.«, opføres renter og rentelignende indtægter af obligationer, andre værdipapirer, udlån, indlån samt tilgodehavender, herunder indeksregulering af indeksobligationer. Desuden opføres under denne post udbytter af kapitalandele, medmindre beløbene henhører under posterne 1.4, »Indtægter fra tilknyttede virksomheder«, eller 1.5, »Indtægter fra associerede virksomheder«.

Stk. 2. Under underposten 1.2, »Indeksering af tilgodehavende feriemidler hos arbejdsgivere«, opføres en årlig regulering af de tilgodehavende feriemidler, som LD Fonde hvert år giver meddelelse om til arbejdsgivere, som har beholdt tilgodehavende feriemidler i virksomheden. Der foretages løbende indtægtsføring af en forventet henholdsvis faktisk indeksering.

Stk. 3. Under underposten 1.3, »Kursreguleringer«, opføres den samlede værdiregulering, herunder valutakursregulering, samt nettogevinster og nettotab ved salg af domicilejendomme og aktiver, der henhører under gruppen af investeringsaktiver i balancen. Undtaget herfra er værdireguleringer vedrørende tilknyttede og associerede virksomheder, jf. stk. 4 og 5.

Stk. 4. Under underposten 1.4, »Indtægter fra tilknyttede virksomheder«, opføres den til kapitalandelene svarende indtægt fra tilknyttede virksomheder i form af udbytte og værdiregulering.

Stk. 5. Under underposten 1.5, »Indtægter fra associerede virksomheder«, opføres den til kapitalandelene svarende indtægt fra associerede virksomheder i form af udbytte og værdiregulering.

Stk. 6. Under underposten 1.6, »Indtægter af ejendomme« opføres overskud eller underskud ved drift af LD Fondes ejendomme. Beløbet opføres efter fradrag af udgifter til ejendomsadministration, og før fradrag af prioritetsrenter, der opføres under posten 1.7, »Renteudgifter«. Regulering af ejendommes værdi opføres ikke under posten 1.6, »Indtægter af ejendomme«, men under posten 1.3, »Kursreguleringer«.

Stk. 7. Under underposten 1.8, »Omkostninger i forbindelse med investeringsvirksomhed«, opføres de omkostninger, der kan henføres til handel med og administration af LD Fondes investeringsaktiver, jf. dog stk. 6.

§ 14. Under hovedpost 2, »Pensionsafkastskat«, opføres den pensionsafkastskat, der vedrører regnskabsåret, uanset om skatten er aktuel eller først skal betales i senere perioder.

§ 15. Under hovedpost 4, »Omkostninger i forbindelse med administration«, opføres de omkostninger, som er forbundet med administrationen, herunder den hertil svarende andel af personaleomkostninger, provisioner, markedsføringsomkostninger, husleje, driftsomkostninger vedrørende domicilejendomme, udgifter til kontorartikler og kontorhold samt af- og nedskrivninger på materielle og immaterielle aktiver. Desuden opføres bidrag til Finanstilsynet.

Stk. 2. Har LD Fonde udført administrative opgaver for tilknyttede virksomheder, som afregnes på omkostningsdækkende basis, kan det modtagne vederlag opføres som et fradrag i hovedposten. Fradraget opføres under en særskilt underpost benævnt »Refusion fra tilknyttede virksomheder«.

Kapitel 3 – Indregning og måling

Balancen

Generelle bestemmelser

§ 16. Balancen består af indregnede aktiver, indregnede forpligtelser, herunder hensatte forpligtelser, og medlemmernes formue, der udgør forskellen mellem indregnede aktiver og andre indregnede forpligtelser. Ved passiver forstås summen af medlemmernes formue og andre indregnede forpligtelser.

§ 17. Et aktiv skal indregnes i balancen, når det er sandsynligt, at fremtidige økonomiske fordele vil tilflyde LD Fonde, og aktivets værdi kan måles pålideligt.

Stk. 2. En forpligtelse skal indregnes i balancen, når det er sandsynligt, at fremtidige økonomiske fordele vil fragå LD Fonde, og forpligtelsens værdi kan måles pålideligt.

Stk. 3. Ved indregning og måling af aktiver og forpligtelser skal der tages hensyn til oplysninger, der fremkommer efter balancedagen, men inden regnskabet udarbejdes, hvis oplysningerne bekræfter eller afkræfter forhold, som er opstået senest på balancedagen.

§ 18. Dagsværdien af et aktiv eller en forpligtelse er den noterede pris på et aktivt marked for det pågældende aktiv eller den pågældende forpligtelse.

Stk. 2. Hvis der ikke findes et aktivt marked, måles dagsværdien ved anvendelse af en egnet værdiansættelsesteknik, der inddrager alle de tilgængelige data, som markedsdeltagere må antages at ville tage i betragtning ved en prisfastsættelse. I sådanne tilfælde maksimeres anvendelsen af relevante observerbare data, og anvendelsen af ikke-observerbare data minimeres.

§ 19. Transaktioner, der er gennemført i en anden valuta end danske kroner, omregnes til danske kroner efter valutakursen på transaktionsdagen.

Stk. 2. Monetære poster i en anden valuta end danske kroner omregnes til danske kroner efter lukkekursen for valutaen på balancedagen.

Stk. 3. Ikke-monetære poster i en anden valuta end danske kroner omregnes til danske kroner efter valutakursen på transaktionsdagen, hvis posten er indregnet på basis af kostprisen.

Stk. 4. Ikke-monetære poster i en anden valuta end danske kroner omregnes til danske kroner efter lukkekursen på balancedagen, hvis posten er indregnet på basis af dagsværdien.

Stk. 5. Valutakursforskelle opstået ved afhændelse af aktiver eller afvikling af forpligtelser omfattet af stk. 2-4 eller omregning efter stk. 1-4 skal indregnes i resultatopgørelsen.

Finansielle instrumenter

§ 20. Finansielle aktiver og finansielle forpligtelser indregnes i balancen, når LD Fonde bliver underlagt det finansielle instruments kontraktmæssige bestemmelser.

§ 21. Et finansielt aktiv, der er solgt eller på anden måde overdraget til en anden part, skal ophøre med at være indregnet i balancen. En del af et finansielt aktiv skal ophøre med at være indregnet i balancen, hvis der er solgt eller overdraget en entydigt defineret andel af aktivet.

Stk. 2. Ved køb eller salg af finansielle aktiver på sædvanlige markedsbetingelser skal LD Fonde for samtlige køb og salg indregne og ophøre med indregning af aktiverne i balancen på handelsdatoen.

Stk. 3. Samtidig med indregningen af det købte finansielle aktiv, jf. stk. 2, indregnes en forpligtelse svarende til den aftalte pris. Tilsvarende indregnes ved salg af et finansielt aktiv et aktiv svarende til den aftalte pris samtidig med, at det solgte aktiv fjernes fra balancen. Denne forpligtelse eller dette aktiv, svarende til købsprisen henholdsvis salgsprisen, fjernes fra balancen på afregningsdatoen.

Stk. 4. Uanset stk. 1 skal et finansielt aktiv, der overdrages på en måde, der indebærer, at LD Fonde i væsentligt omfang bevarer risikoen og adgangen til afkast (betalingsstrømme) forbundet med aktivet, bibeholdes i balancen. Ved en sådan overdragelse indregnes en finansiel forpligtelse svarende til den betaling, der er modtaget i forbindelse med overdragelsen.

§ 22. Finansielle forpligtelser ophører med at være indregnet i balancen, når forpligtelsen ophører, det vil sige, når den i kontrakten anførte pligt er opfyldt eller udløbet.

§ 23. Finansielle instrumenter skal på tidspunktet for første indregning måles til dagsværdi.

Stk. 2. Finansielle forpligtelser samt udlån og tilgodehavender, som efter første indregning løbende måles til amortiseret kostpris, jf. §§ 25 og 26, skal dog ved første indregning måles til dagsværdi med tillæg af de transaktionsomkostninger og fradrag for de modtagne gebyrer og provisioner, som er direkte forbundet med erhvervelsen eller udstedelsen af det finansielle instrument.

§ 24. Finansielle instrumenter skal efter første indregning løbende måles til dagsværdi.

Stk. 2. Unoterede kapitalandele skal, hvis deres dagsværdi ikke kan måles pålideligt, dog måles til kostpris med fradrag af nedskrivninger, jf. stk. 3. Tilsvarende gælder for afledte finansielle instrumenter, hvis værdi er afledt af sådanne kapitalandele.

Stk. 3. Hvis der er indtruffet objektiv indikation for værdiforringelse, skal finansielle aktiver omfattet af stk. 2 nedskrives med forskellen mellem den regnskabsmæssige værdi og nutidsværdien af de forventede fremtidige betalinger diskonteret med den gældende markedsrente for lignende finansielle aktiver. Sådanne nedskrivninger må ikke tilbageføres.

§ 25. Ikke-afledte finansielle forpligtelser kan uanset § 23, stk. 1, efter første indregning løbende måles til amortiseret kostpris forudsat, at der ikke er tale om

1) at måling til dagsværdi væsentligt eliminerer eller reducerer en måle- eller indregningsmæssig inkonsistens, som ellers ville opstå på grund af måling eller indregning efter forskellige grundlag,

2) at de pågældende forpligtelser indgår i et risikostyringssystem eller en investeringsstrategi, der baserer sig på dagsværdier, og indgår på dette grundlag i virksomhedens interne ledelsesrapportering, eller

3) at de pågældende forpligtelser indeholder et indbygget afledt finansielt instrument, som i væsentlig grad ændrer pengestrømmene på de pågældende forpligtelser og alternativt ville skulle udskilles og måles separat til dagsværdi.

Stk. 2. Finansielle forpligtelser, som efter stk. 1 er målt til amortiseret kostpris, kan ikke efterfølgende måles til dagsværdi.

§ 26. Udlån og tilgodehavender kan uanset § 23, stk. 1, efter første indregning løbende måles til amortiseret kostpris forudsat, at der ikke er tale om

1) at måling til dagsværdi eliminerer eller væsentligt reducerer en måle- eller indregningsmæssig inkonsistens, som ellers ville opstå på grund af måling eller indregning efter forskellige grundlag,

2) at de pågældende udlån og tilgodehavender indgår i et risikostyringssystem eller en investeringsstrategi, der baserer sig på dagsværdier, og indgår på dette grundlag i virksomhedens interne ledelsesrapportering, eller

3) at de pågældende udlån og tilgodehavender indeholder et indbygget afledt finansielt instrument, som i væsentlig grad ændrer pengestrømmene på de pågældende forpligtelser og alternativt ville skulle udskilles og måles separat til dagsværdi.

Stk. 2. Udlån og tilgodehavender, som efter stk. 1 er målt til amortiseret kostpris, kan ikke efterfølgende måles til dagsværdi.

Stk. 3. Hvis der er indtruffet objektiv indikation på værdiforringelse, skal udlån og tilgodehavende omfattet af stk. 1 nedskrives med forskellen mellem den regnskabsmæssige værdi og nutidsværdien af de forventede fremtidige betalinger diskonteret med udlånets eller tilgodehavendets oprindelige effektive rente. Hvis en efterfølgende begivenhed bevirker, at værdiforringelsen er reduceret helt eller delvist, skal nedskrivningen tilbageføres tilsvarende. Tilbageførsel skal indregnes i resultatopgørelsen.

Materielle anlægsaktiver

§ 27. Materielle anlægsaktiver, som besiddes til brug i LD Fonde eller til udlejning, og som forventes at skulle benyttes i mere end ét regnskabsår, skal på tidspunktet for første indregning måles til kostpris.

Stk. 2. I kostprisen medregnes alle omkostninger, der er foranlediget af anskaffelsen indtil det tidspunkt, hvor aktivet er klar til at blive taget i brug, eller som direkte kan henføres til det fremstillede aktiv.

§ 28. Materielle anlægsaktiver, bortset fra investeringsejendomme og domicilejendomme, jf. §§ 29 og 30, skal efter første indregning måles til kostprisen med fradrag af akkumulerede afskrivninger og akkumulerede nedskrivninger ved værdiforringelse.

Stk. 2. Afskrivninger indregnes i resultatopgørelsen. Afskrivninger er den systematiske fordeling over aktivets forventede brugstid af aktivets kostpris med fradrag af den restværdi, som aktivet forventes at kunne indbringe ved udgangen af brugstiden. Afskrivningsgrundlaget skal måles på ibrugtagningstidspunktet samt ved efterfølgende ændringer i de elementer, der indgår i afskrivningsgrundlaget.

Stk. 3. Nedskrivning for tab ved værdiforringelse skal foretages, hvis det vurderes, at aktivets genindvindingsværdi er lavere end den regnskabsmæssige værdi efter foretagne afskrivninger. Nedskrivninger skal tilbageføres, hvis der ikke længere er grundlag for nedskrivningen.

§ 29. Investeringsejendomme og andre materielle anlægsaktiver, der ikke besiddes til LD Fondes eget brug, skal efter første indregning løbende måles til dagsværdi.

Stk. 2. Dagsværdien opgøres i overensstemmelse med bilag 4.

§ 30. Domicilejendomme skal efter første indregning løbende måles efter reglerne i § 29.

Stk. 2. En beregnet markedsleje af de lokaler, som LD Fonde selv benytter, medregnes under resultatpost 1.6, »Indtægter af ejendomme«. Et tilsvarende beløb medregnes under omkostninger som husleje, jf. § 15.

§ 31. Materielle anlægsaktiver omfattet af § 9 om aktiver i midlertidig besiddelse måles til det laveste beløb af regnskabsmæssig værdi og dagsværdi med fradrag af omkostninger ved salg.

Stk. 2. Der foretages ikke afskrivninger på materielle anlægsaktiver omfattet af stk. 1.

Immaterielle aktiver

§ 32. Immaterielle aktiver, som besiddes til brug i LD Fonde, skal på tidspunktet for første indregning måles til kostpris, jf. dog stk. 2 og 3.

Stk. 2. Udviklingsomkostninger kan kun indregnes som et immaterielt aktiv, hvis der foreligger dokumentation for,

1) at der er teknisk mulighed for færdiggørelse af det immaterielle aktiv, således at det kan anvendes,

2) at LD Fonde har til hensigt at færdiggøre det immaterielle aktiv,

3) at LD Fonde evner at anvende det immaterielle aktiv,

4) at det immaterielle aktiv vil frembringe sandsynlige økonomiske fordele i fremtiden, der som minimum svarer til de afholdte omkostninger, og

5) at LD Fonde på pålidelig måde kan måle de omkostninger, der kan henføres til det immaterielle aktiv i løbet af dets udvikling.

Stk. 3. Internt oparbejdede mærkenavne, kundelister og lignende, forskningsomkostninger, stiftelses- og etableringsomkostninger, uddannelsesomkostninger, markedsføringsomkostninger, flytte- og omorganiseringsomkostninger samt internt oparbejdet goodwill må ikke indregnes som aktiv.

§ 33. Immaterielle aktiver skal efter første indregning måles til kostpris med fradrag af akkumulerede afskrivninger, hvis aktivet vurderes at have en endelig brugstid, og akkumulerede tab ved værdiforringelse, jf. § 28, stk. 2 og 3.

Leasing

§ 34. LD Fonde skal indregne et leasingaktiv og en leasingforpligtelse på det tidspunkt, hvor LD Fonde opnår brugsretten til aktivet. Ved første indregning måles aktivet til nutidsværdien af leasingforpligtelsen inklusiv omkostninger. Samtidig indregnes nutidsværdien af de aftalte leasingbetalinger som en forpligtelse. Ved beregning af nutidsværdien anvendes leasingkontraktens interne rente, hvis det er muligt at bestemme denne. I modsat fald anvendes leasingtagers marginale lånerente. LD Fonde kan vælge, men er ikke forpligtet til at indregne leasingkontrakter vedrørende immaterielle aktiver. Aktiver leaset på kontrakter af kort varighed og leasede aktiver med lav værdi kan udelades.

Stk. 2. Efter første indregning måles finansielt leasede aktiver efter principperne i §§ 27-33 efter karakteren af det leasede aktiv. Leasingaktiver præsenteres i balancen under samme post som tilsvarende ejede aktiver. Fordelingen specificeres i en note.

Medlemmernes formue

§ 35. En forpligtelse til medlemsudbetaling på Lønmodtagernes Dyrtidsmidler samt af lønmodtageres tilgodehavende feriemidler skal fjernes fra balancen, når den er ophørt. Dette er tilfældet, når forpligtelsen er opfyldt.

Hensatte forpligtelser

§ 36. Hensatte forpligtelser, garantier og andre forpligtelser, der er uvisse med hensyn til størrelse eller tidspunkt for afvikling, indregnes som hensatte forpligtelser, når det er sandsynligt, at forpligtelsen vil medføre et træk på LD Fondes økonomiske ressourcer, og forpligtelsen kan måles pålideligt.

Stk. 2. Tabsgivende kontrakter, det vil sige kontrakter, hvor de uundgåelige omkostninger, der er forbundet med at indfri de kontraktlige forpligtelser, overstiger de forventede økonomiske fordele, indregnes ligeledes som hensatte forpligtelser.

Stk. 3. Hensatte forpligtelser måles til det bedste skøn over de omkostninger, der er nødvendige for at indfri den aktuelle forpligtelse på balancedagen.

Stk. 4. Hvis diskontering er af væsentlig betydning for størrelsen af en hensat forpligtelse, skal den måles til nutidsværdien af de omkostninger, som forventes at være nødvendige for at indfri forpligtelsen.

Stk. 5. Den diskonteringssats, der anvendes til at måle nutidsværdien, skal svare til den aktuelle risikofrie markedsrente reguleret sådan, at den afspejler de risici, der er specifikt forbundet med forpligtelsen. Diskonteringssatsen må ikke afspejle risici, der er reguleret for i skønnet over de omkostninger, der er nødvendige for at indfri forpligtelsen, jf. stk. 3.

Stk. 6. Garantier kan dog ikke indregnes eller måles til en lavere værdi end den præmie eller provision, som LD Fonde har modtaget for at påtage sig garantien, systematisk afskrevet over risikoperioden.

§ 37. Hensatte forpligtelser skal gennemgås ved hver regnskabsaflæggelse og reguleres således, at de afspejler det bedste aktuelle skøn. Er det ikke længere sandsynligt, at indfrielse vil medføre et træk på LD Fondes økonomiske ressourcer, skal forpligtelsen tilbageføres.

Stk. 2. En hensat forpligtelse må kun anvendes til dækning af de omkostninger, som ved første indregning begrundede hensættelsen.

Personaleydelser

§ 38. Omkostninger forbundet med ydelser og goder til ansatte for disses arbejdsydelser skal indregnes i resultatopgørelsen i takt med de ansattes levering af de arbejdsydelser, der giver ret til de pågældende ydelser og goder.

Stk. 2. Ubetalte beløb, der er omkostningsført i henhold til stk. 1, skal indregnes som en forpligtelse. Beløb, der forfalder inden for 12 måneder efter balancetidspunktet, diskonteres ikke, mens beløb, der forfalder mere end 12 måneder efter balancetidspunktet, skal diskonteres. Forudbetalte beløb indregnes som et aktiv.

Pensionsafkastskat

§ 39. Aktuel skat vedrørende regnskabsåret og tidligere regnskabsår skal, i det omfang den ikke er betalt, indregnes som en forpligtelse. Er den skat, der er betalt, større end den aktuelle skat for regnskabsåret og tidligere regnskabsår, indregnes forskellen som et aktiv.

Stk. 2. Den skattepligt, der hviler på en midlertidig forskel mellem den regnskabsmæssige værdi og den skattemæssige værdi, skal indregnes som udskudt skat. Er den midlertidige forskel negativ, og er det sandsynligt, at den vil kunne udnyttes til at nedbringe den fremtidige skat, indregnes et udskudt skatteaktiv.

Regnskabsmæssig sikring

§ 40. Hvis der er etableret et sikringsforhold vedrørende sikring af betalingsstrømme mellem et eller flere afledte finansielle instrumenter, eller i tilfælde af sikring af valutakursrisici mellem et eller flere afledte eller ikke-afledte finansielle instrumenter, (sikringsinstrumentet) og fremtidige betalinger, skal den del af ændringen i dagsværdien af sikringsinstrumentet, der afdækker udsving i betalingsstrømmen, indregnes direkte i medlemmernes formue.

§ 41. Et sikringsforhold kan kun behandles efter reglerne i § 40, når følgende betingelser er opfyldt:

1) Der foreligger formel dokumentation på tidspunktet for sikringsforholdets etablering for eksistensen af et sikringsforhold samt for LD Fondes risikostyringsstrategi, der omfatter

a) identifikation af sikringsinstrumentet og den sikrede post,

b) identifikation af den risiko, der sikres, og

c) den anvendte metode for måling af sikringsinstrumentets effektivitet, jf. nr. 2.

2) Der er begrundet formodning om en høj grad af effektivitet i sikringen.

3) I forbindelse med sikringsforhold vedrørende betalingsstrømme skal de omfattede fremtidige betalinger være meget sandsynlige og variationer i betalings-strømmen skal være af en sådan karakter, at de vil påvirke LD Fondes fremtidige regnskabsresultater.

4) Sikringsforholdets effektivitet, jf. nr. 2, kan måles pålideligt.

5) Sikringsforholdet vurderes løbende og har i praksis vist sig at udvise en høj grad af effektivitet i den del af regnskabsperioden, hvor det har været etableret.

§ 42. Den regnskabsmæssige behandling af sikringsforhold, jf. § 40, skal ophøre fra det tidspunkt, hvor

1) sikringsinstrumentet eller det sikrede udløber, sælges eller udnyttes, medmindre sikringsinstrumentet erstattes af et nyt sikringsinstrument som et led i LD Fondes dokumenterede sikringsstrategi,

2) sikringsforholdet ikke længere opfylder kriterierne i § 41,

3) den fremtidige transaktion, der danner grundlag for de sikrede forventede betalinger, ikke længere forventes at finde sted, eller

4) LD Fonde afslutter sikringsforholdet.

§ 43. Når en transaktion eller betalingsstrøm, hvor betalingerne har været omfattet af et sikringsforhold i medfør af § 40, gennemføres eller realiseres, skal de beløb, der tidligere er indregnet direkte i medlemmernes formue, indregnes i resultatopgørelsen over samme periode som den, hvori den pågældende transaktion eller betalingsstrøm påvirker resultatopgørelsen.

Stk. 2. I en situation som angivet i § 42, nr. 3, skal de beløb, der er indregnet direkte i medlemmernes formue, indregnes i resultatopgørelsen.

Resultatopgørelsen

§ 44. Resultatopgørelsen består af indregnede indtægter og omkostninger.

§ 45. I resultatopgørelsen indregnes alle indtægter i takt med, at de indtjenes, og alle omkostninger i takt med, at de afholdes. Alle værdireguleringer, afskrivninger, nedskrivninger og tilbageførsler af beløb, der tidligere har været indregnet i resultatopgørelsen, indregnes i resultatopgørelsen. Dog indregnes følgende direkte i medlemmernes formue med tillæg eller fradrag af den skattemæssige effekt:

1) Ændringer i værdien af sikringsinstrumenter, der afdækker udsving i størrelsen af fremtidige betalingsstrømme, jf. § 40.

2) Virkningen af ændringer af metode for indregning eller grundlag for måling, jf. § 46, og virkningen af, at væsentlige fejl i tidligere årsrapporter rettes, jf. § 48.

Ændring af regnskabspraksis

§ 46. Ændrer LD Fonde metoder for indregning eller grundlag for måling, skal alle berørte poster, herunder sammenligningstal, noteoplysninger og femårsoversigter, medmindre der er fastsat særregler for den pågældende metodeændring, udarbejdes som om, den nye metode hele tiden havde været anvendt.

Stk. 2. Stk. 1 finder ikke anvendelse i det omfang, det ikke er praktisk muligt at ændre poster fra tidligere regnskabsår, således at de bliver i overensstemmelse med den nye metode. I så fald ændres primobalancen i overensstemmelse med den nye metode fra det tidligst mulige tidspunkt, og øvrige poster konsekvensrettes i forhold hertil.

Ændring af regnskabsmæssige skøn og fejl

§ 47. Ændres beløb, der blev indregnet for et tidligere regnskabsår, som følge af et ændret regnskabsmæssigt skøn, skal indvirkningen indregnes fremadrettet på tilsvarende måde som det oprindelige skøn.

§ 48. Hvis tidligere årsrapporter i væsentligt omfang var påvirket af fejl i forbindelse med udarbejdelsen, skal alle berørte poster, herunder sammenligningstal, noteoplysninger og femårsoversigter, udarbejdes som om, fejlen ikke var begået.

Stk. 2. Er det ikke er praktisk muligt at rette poster fra tidligere regnskabsår, finder stk. 1 ikke anvendelse. I så fald ændres primobalancen fra det tidligst mulige tidspunkt, og øvrige poster konsekvensrettes i forhold hertil.

Kapitel 4 – Oplysninger

Generelt

§ 49. LD Fonde skal udover de oplysninger, som kræves i dette kapitel, give de supplerende oplysninger, som er nødvendige for at give et retvisende billede.

§ 50. Noteoplysninger skal så vidt muligt præsenteres i en systematisk rækkefølge. Oplysninger, der er knyttet til regnskabsposter, gives i form af en note til den pågældende regnskabspost. Medmindre andet fremgår af de enkelte bestemmelser i denne bekendtgørelse, er det de regnskabsmæssige værdier, som skal forklares.

Stk. 2. De oplysninger, der skal gives i medfør af dette kapitel, skal være indeholdt i en særskilt del af årsrapporten, der er tydeligt afgrænset som noter og betegnet som »noter«, jf. dog §§ 51-53. Er et oplysningskrav efterlevet ved, at der under noter er henvist til, at oplysningerne er givet i ledelsesberetningen eller i andre dele af årsrapporten, der ikke indgår i årsregnskabet, skal henvisningen være præcis, og den skal afgrænse de pågældende oplysninger i forhold til andre oplysninger, der ikke er omfattet af oplysningskrav efter dette kapitel. De krævede oplysninger omfattes også i sådanne tilfælde af revision, jf. § 8 j i lov om lønmodtagernes Dyrtidsfond.

Anvendt regnskabspraksis

§ 51. LD Fonde skal i et særskilt afsnit i årsrapporten redegøre for alle væsentlige indregningsmetoder og målegrundlag, der er anvendt på posterne i balance, resultatopgørelse og noter.

Stk. 2. For finansielle instrumenter skal der gives oplysninger om den regnskabspraksis, der er anvendt med hensyn til indregningskriterier og målegrundlag.

Stk. 3. For materielle anlægsaktiver, bortset fra ejendomme, skal for hver type oplyses

1) det målegrundlag, der er anvendt for at fastsætte aktivernes regnskabsmæssige værdi,

2) de afskrivningsmetoder, der er anvendt, og

3) de brugstider og afskrivningssatser, der er anvendt.

Stk. 4. For ejendomme skal oplyses

1) det anvendte målegrundlag og

2) de metoder og forudsætninger, der har været anvendt ved fastsættelsen af dagsværdien.

Stk. 5. Ved ændringer i regnskabspraksis skal oplyses

1) årsagen til ændringen,

2) den foretagne ændring i regnskabspraksis, herunder arten af ændringen, og

3) den beløbsmæssige effekt af ændringen i regnskabspraksis for poster i balance og resultatopgørelse for indeværende, tidligere og fremtidige regnskabsår, hvis det er muligt.

Stk. 6. Ved ændringer i regnskabsmæssige skøn, der har effekt i indeværende eller fremtidige regnskabsår, skal LD Fonde oplyse arten og beløbet af den foretagne ændring i et regnskabsmæssigt skøn, der har en effekt i indeværende eller fremtidige regnskabsår. Er det ikke muligt at estimere den beløbsmæssige effekt, skal LD Fonde oplyse dette.

Stk. 7. Ved regnskabsmæssige fejl skal oplyses arten af denne samt den beløbsmæssige virkning på og korrektion af poster i balance og resultatopgørelse.

§ 52. Når der er foretaget tilpasning af sammenligningstal, jf. § 5, stk. 1, skal følgende oplyses

1) arten af tilpasningen,

2) beløbet for hver post, som er tilpasset, og

3) årsagen til tilpasningen.

Stk. 2. Manglende tilpasning af sammenligningstal, jf. § 5, stk. 1, skal anføres og begrundes.

§ 53. Ved fravigelser i henhold til § 8 e, stk. 3, i lov om Lønmodtagernes Dyrtidsfond finder kravet om noteoplysning i denne lovs § 8 c, stk. 3, 2. pkt., anvendelse.

Noteoplysninger

Femårsoversigt

§ 54. LD Fonde skal give en femårsoversigt med hoved- og nøgletal i overensstemmelse med bilag 5.

Stk. 2. Er tallene i femårsoversigten ikke sammenlignelige, skal der så vidt muligt foretages en tilpasning af tallene. Manglende sammenlignelighed eller foretaget tilpasning skal angives og behørigt begrundes.

Risikooplysninger

§ 55. LD Fonde skal beskrive sine finansielle risici samt politikker og mål for styringen af finansielle risici.

Balancen

Finansielle instrumenter

§ 56. For finansielle instrumenter oplyses karakteren af de pågældende instrumenter, herunder væsentlige betingelser og vilkår, der kan influere på beløbsstørrelser, tidspunkter og usikkerheder vedrørende de fremtidige betalingsstrømme.

Materielle anlægsaktiver

§ 57. For materielle anlægsaktiver, bortset fra ejendomme, oplyses følgende:

1) Kostprisen:

a) Kostprisen ved det foregående regnskabsårs slutning uden af- eller nedskrivninger.

b) Valutakursregulering.

c) Tilgang i årets løb, herunder forbedringer.

d) Afgang i årets løb.

e) Overførsler til andre poster i årets løb.

f) Den samlede kostpris på balancetidspunktet.

2) Ned- og afskrivninger:

a) Ned- og afskrivninger ved det foregående regnskabsårs slutning.

b) Valutakursregulering.

c) Årets nedskrivninger.

d) Årets afskrivninger.

e) Årets ned- og afskrivninger på afhændede og udrangerede aktiver.

f) Årets tilbageførsler af tidligere års nedskrivninger samt tilbageførsel af de samlede af- og nedskrivninger på aktiver, der i året er afhændet eller udgået af driften.

g) De samlede af- og nedskrivninger på balancetidspunktet.

§ 58. For ejendomme, jf. §§ 29 og 30, oplyses følgende:

1) Dagsværdien ved det foregående regnskabsårs afslutning.

2) Tilgang i årets løb, herunder forbedringer.

3) Afgang i årets løb.

4) Årets værdiregulering til dagsværdi.

5) Andre ændringer.

6) Dagsværdien på balancetidspunktet.

Stk. 2. Det oplyses endvidere, hvorvidt eksterne eksperter har været involveret i målingen af ejendomme.

§ 59. For ejendomme oplyses det vægtede gennemsnit af de afkastprocenter, der er lagt til grund ved fastsættelsen af de enkelte ejendommes dagsværdi specificeret på typer af ejendomme.

Investeringsaktiver

§ 60. LD Fondes aktiver og disses afkast specificeres i overensstemmelse med skemaet i bilag 6, jf. reglerne for skemaets udfyldelse i bilag 7. Specifikationen foretages separat for henholdsvis aktiver tilknyttet Lønmodtagernes Dyrtidsmidler og aktiver tilknyttet Lønmodtagernes Feriemidler.

Stk. 2. Oplysningerne efter stk. 1 er ikke omfattet af kravet om sammenligningstal i § 5, stk. 3.

Stk. 3. Indeholder LD Fondes årsrapport ikke en liste over samtlige virksomheder, hvori LD Fonde har kapitalandele, og størrelsen af disse kapitalandele, skal det endvidere oplyses, hvorvidt offentligheden på forespørgsel eller på anden måde har adgang til at få disse oplysninger.

§ 61. LD Fonde skal give oplysninger, der giver mulighed for, at brugere af LD Fondes årsrapport kan vurdere:

1) De teknikker og input, der er anvendt ved målingen af de aktiver og forpligtelser, der er indregnet i balancen til dagsværdi.

2) Den andel af regnskabsårets kursreguleringer, der vedrører de aktiver og forpligtelser, der er indregnet til dagsværdi, og hvor der ved målingen i væsentligt omfang er anvendt ikke-observerbare input (niveau 3).

Stk. 2. Oplysningerne efter stk. 1 skal gives for de enkelte grupper i en relevant gruppering af de pågældende aktiver og forpligtelser, hvor de enkelte grupper er karakteriseret ved

1) aktivernes henholdsvis forpligtelsernes art, karakteristika og risiko og

2) aktivernes henholdsvis forpligtelsernes placering i det tredelte dagsværdihierarki.

Eventualaktiver

§ 62. Medmindre det er meget usandsynligt, at økonomiske fordele vil tilgå LD Fonde, skal LD Fonde give en kort beskrivelse af arten af eventualaktiver på balancedagen og et skøn over deres økonomiske virkning, hvis det er praktisk muligt.

Medlemmernes formue

§ 63. Forskellen mellem medlemmernes formue vedrørende Lønmodtagernes Dyrtidsmidler ved regnskabsårets slutning og regnskabsårets begyndelse specificeres ved angivelse af

1) Årets rentetilskrivning (+).

2) Udbetalinger af tilskrevne midler (-).

3) Udbetalinger af renter for året (-).

4) Andre forpligtelser.

5) Overført resultat.

Stk. 2. Forskellen mellem lønmodtagernes tilgodehavende feriemidler ved regnskabsårets slutning og regnskabsårets begyndelse specificeres ved angivelse af:

1) Indberettede feriemidler (+).

2) Udbetalinger i året (-).

3) Årets tilskrivning.

4) Andet.

5) Overført resultat.

Andre forpligtelser

§ 64. For hver gældspost i balancen skal der gives oplysning om den del, der forfalder mere end 5 år efter balancetidspunktet.

Stk. 2. Hvis LD Fonde har stillet pant eller anden sikkerhed i aktiver, skal dette oplyses med angivelse af omfanget af pantsætningen og de pantsatte aktivers værdi, specificeret for de enkelte poster. Den samlede sikkerhedsstillelse for dattervirksomheder og den samlede sikkerhedsstillelse for øvrige virksomheder inden for koncernen skal opføres særskilt.

Stk. 3. Medmindre det er meget usandsynligt, at der vil ske et træk på LD Fondes økonomiske ressourcer, skal LD Fonde for hver kategori af eventualforpligtelser give en kort beskrivelse af arten af eventualforpligtelsen. LD Fonde skal opgive værdien for hver kategori af eventualforpligtelser og for eventualforpligtelser samlet.

§ 65. For hvert sikringsforhold, som opfylder betingelserne for regnskabsmæssig sikring, jf. § 41, skal virksomheden oplyse:

1) Arten af den risiko, der sikres.

2) Arten af det sikrede.

3) Arten af sikringsinstrumentet.

4) Ved sikring af forventede transaktioner skal LD Fonde ud over de under stk. 1, nr. 1-3, anførte oplysninger beskrive de forventede fremtidige transaktioner, herunder hvornår de forventes foretaget, hvornår de forventes medtaget i resultatopgørelsen samt en beskrivelse af eventuelle forventede transaktioner, som tidligere har været behandlet som regnskabsmæssig sikring, men som ikke længere forventes at finde sted.

5) Er værdireguleringer af afledte finansielle instrumenter, som er klassificeret som sikringsinstrumenter i forbindelse med sikring af betalingsstrømme, indregnet direkte i medlemmernes formue, oplyses om det beløb, der er

a) indregnet i medlemmernes formue i det aktuelle regnskabsår,

b) overført fra medlemmernes formue og indregnet i årets resultatopgørelse, og

c) overført fra medlemmernes formue og indregnet i kostprisen for et aktiv eller en forpligtelse i regnskabsåret.

Resultatopgørelsen

§ 66. Underposten 1.3, »Kursreguleringer«, oplyses fordelt på aktivpost 1, »Ejendomme«, underpost til aktivpost 3, »Andre finansielle investeringsaktiver, i alt«, samt eventuelle øvrige poster.

§ 67. Det samlede honorar for regnskabsåret til den revisionsvirksomhed, der udfører den lovpligtige revision, og til revisionsvirksomhedens dattervirksomheder skal oplyses. Oplysningen skal specificeres i honorar for lovpligtig revision af årsregnskabet, honorar for andre erklæringsopgaver med sikkerhed, honorar for skatterådgivning og honorar for andre ydelser. Honorar som nævnt i 1. pkt. skal angive de tilsvarende beløb for det foregående regnskabsår.

§ 68. LD Fonde skal i regnskabet oplyse om de væsentligste skatteomkostnings- eller skatteindtægtselementer i forhold til pensionsafkastbeskatningen samt for eventuelle øvrige skatter, hvis de er af væsentlig betydning for LD Fonde.

§ 69. Den andel (friholdelsesbrøken) af det ellers beskattede afkast, som er friholdt for pensionsafkastskat efter pensionsafkastbeskatningslovens §§ 7, 15 og 16, skal oplyses.

Nærtstående parter m.v.

§ 70. Størrelsen af lån til samt pant, kaution eller garanti stillet for medlemmer af LD Fondes direktion eller bestyrelse, skal angives for hver kategori med oplysning om de væsentligste vilkår, herunder rentefod og de beløb, der er tilbagebetalt i året.

Stk. 2. Bestemmelsen i stk. 1 gælder også tilgodehavender hos og sikkerhedsstillelse for personer, der står de i stk. 1 nævnte personer nær, jf. definitionen af nærtstående i § 5 b, stk. 5, i lov om Lønmodtagernes Dyrtidsfond.

§ 71. Der skal gives oplysning om det gennemsnitlige antal heltidsbeskæftigede i regnskabsåret. Personaleudgifterne skal oplyses og specificeres på henholdsvis løn, pension, andre udgifter til social sikring og afgifter beregnet på grundlag af personaleantallet eller lønsummen.

Stk. 2. LD Fonde skal særskilt angive det samlede vederlag for regnskabsåret til nuværende og forhenværende medlemmer af:

1) Direktionen.

2) Bestyrelsen.

3) Ansatte, hvis aktiviteter har væsentlig indflydelse på virksomhedens risikoprofil.

Stk. 3. For hver af de tre grupper nævnt i stk. 2 skal angives antallet af personer omfattet af gruppen samt fordelingen af vederlag på fast og variabel løn. Desuden skal LD Fonde angive de samlede forpligtelser til at yde pension til de nævnte grupper. Er der fastsat særlige incitamentsprogrammer for medlemmer af ledelsen, skal det oplyses, hvilken kategori af ledelsesmedlemmer programmet gælder for, hvilke ydelser programmet omfatter, og hvad der er nødvendigt for at kunne vurdere værdien heraf.

Stk. 4. Oplysninger vedrørende ansatte nævnt under stk. 2, nr. 3, kan udelades i tilfælde, hvor efterlevelse af oplysningskravet indebærer, at der gives oplysninger om enkeltpersoners individuelle løn. I så fald skal det oplyses, at LD Fonde har anvendt denne undtagelsesbestemmelse.

§ 72. Navn, hjemsted og juridisk form for væsentlige dattervirksomheder og associerede virksomheder skal oplyses med angivelse af den pågældende virksomheds aktivitet. For hver virksomhed skal angives, hvor stor en andel der ejes, samt størrelsen af virksomhedens egenkapital og resultat ifølge den senest foreliggende årsrapport. Oplysningerne kan gives i form af et koncerndiagram.

Stk. 2. Når en dattervirksomhed er moderselskab i en koncern, finder oplysningskravet i stk. 1 ikke anvendelse på denne virksomheds dattervirksomheder og associerede virksomheder.

§ 73. Der skal oplyses om karakteren, omfanget samt den anvendte prisfastsættelsesmetode i forbindelse med transaktioner og aftaler af større betydning mellem LD Fonde og de virksomheder, som er direkte eller indirekte forbundne med denne, det vil sige dens dattervirksomheder og associerede virksomheder.

Følsomhedsoplysninger

§ 74. LD Fonde skal give oplysninger om følsomhed over for risici. Oplysningerne skal gives ved angivelse af den beløbsmæssige påvirkning af medlemmernes formue som følge af rimeligt sandsynlige ændringer i relevante risikovariable.

Stk. 2. Der skal oplyses om de anvendte metoder og forudsætninger ved udarbejdelsen af oplysningerne efter stk. 1. Endvidere skal oplyses om ændringer i forhold til den forudgående periode og om årsagerne til sådanne ændringer.

Stk. 3. LD Fonde kan efterleve oplysningskravet i stk. 1 og 2 ved i ledelsesberetningen at oplyse den følsomhedsanalyse pr. balancedagen, der er udarbejdet i medfør af bekendtgørelse om indberetning og offentliggørelse af oplysninger for Lønmodtagernes Dyrtidsfond eventuelt i form af en henvisning til, hvor denne er offentliggjort.

Kapitel 5 – Ledelsesberetning

Generelt

§ 75. Ledelsesberetningen skal

1) beskrive LD Fondes hovedaktiviteter,

2) beskrive usikkerhed ved indregning og måling, så vidt muligt med angivelse af beløb,

3) beskrive usædvanlige forhold, der kan have påvirket indregningen eller målingen, så vidt muligt med angivelse af beløb,

4) redegøre for udviklingen i LD Fondes aktiviteter og økonomiske forhold,

5) omtale betydningsfulde hændelser, som er indtruffet efter regnskabsårets afslutning,

6) beskrive LD Fondes forventede udvikling, herunder særlige forudsætninger og usikre faktorer, som ledelsen har lagt til grund for beskrivelsen,

7) beskrive LD Fondes videnressourcer, hvis de er af særlig betydning for den fremtidige indtjening og

8) beskrive de særlige risici, herunder forretningsmæssige og finansielle risici, som LD Fonde kan påvirkes af.

§ 76. Ledelsesberetningen skal beskrive årets resultat sammenholdt med den forventede udvikling ifølge den senest offentliggjorte årsrapport, eller ifølge de seneste i årets løb offentliggjorte forventninger, og skal begrunde afvigelser i resultatet i forhold hertil.

§ 77. Der skal oplyses om de ledelseshverv, som virksomhedens bestyrelses- og direktionsmedlemmer varetager i andre erhvervsvirksomheder, bortset fra ledelseshverv i virksomhedens egne 100 pct. ejede dattervirksomheder. Er den pågældende medlem af ledelsen i såvel et andet moderselskab som et eller flere af dettes 100 pct. ejede dattervirksomheder, er det uanset 1. pkt. tilstrækkeligt at oplyse navnet på dette moderselskab og antallet af dets dattervirksomheder, hvori den pågældende er ledelsesmedlem.

§ 78. Ledelsesberetningen skal suppleres med en redegørelse for samfundsansvar, jf. stk. 2-6. Ved LD Fondes samfundsansvar forstås, at LD Fonde integrerer hensyn til blandt andet menneskerettigheder, arbejdstagerrettigheder, miljø- og klimamæssige forhold og bekæmpelse af korruption i deres investeringsstrategi og ved anbringelse af midler. Har LD Fonde ikke politikker for samfundsansvar, skal dette oplyses i ledelsesberetningen.

Stk. 2. Redegørelsen skal som minimum indeholde følgende:

1) En kort beskrivelse af LD Fondes investeringspolitik.

2) Oplysninger om politikker for samfundsansvar, herunder eventuelle standarder, retningslinjer eller principper for samfundsansvar, som LD Fonde anvender. Der skal som minimum ved LD Fondes anbringelse af midler oplyses om politikker for miljø, herunder reduktion af klimapåvirkningen, arbejdstagerrettigheder og medarbejderforhold, respekt for menneskerettigheder, antikorruption og bestikkelse. Det skal oplyses, om LD Fonde har en politik på det pågældende område, og hvad politikken i givet fald går ud på.

3) Oplysninger om, hvordan LD Fonde omsætter sin politik for samfundsansvar til handling, og om eventuelle systemer eller procedurer herfor.

4) Oplysninger om de væsentligste risici i relation til LD Fondes investeringspolitik, hvor det er relevant og proportionalt, og hvor det indebærer en særlig risiko for negativ påvirkning af de i nr. 2 nævnte områder. Der skal herunder gives oplysning om, hvordan LD Fonde håndterer de pågældende risici.

5) Oplysninger om LD Fondes anvendelse af eventuelle ikke-finansielle nøglepræstationsindikatorer, som er relevante for LD Fondes investeringspolitik.

6) Oplysninger om LD Fondes vurdering af, hvilke resultater der er opnået som følge af LD Fondes arbejde med samfundsansvar i regnskabsåret, og LD Fondes eventuelle forventninger til arbejdet fremover.

Stk. 3. Har LD Fonde ikke politikker for samfundsansvar på de i stk. 2, nr. 2, anførte områder, skal dette oplyses i ledelsesberetningen, og årsagen skal angives.

Stk. 4. Redegørelsen skal gives i tilknytning til ledelsesberetningen. LD Fonde kan dog i stedet vælge at give redegørelsen:

1) i en supplerende beretning til årsrapporten, jf. § 8 g i lov om Lønmodtagernes Dyrtidsfond, hvortil der henvises i ledelsesberetningen, eller

2) på LD Fondes hjemmeside, hvortil der henvises i ledelsesberetningen.

Stk. 5. LD Fonde kan undlade at udarbejde en redegørelse om samfundsansvar efter stk. 2, hvis LD Fonde oplyser om sine politikker for samfundsansvar efter internationale retningslinjer eller standarder, der indeholder de i stk. 2 anførte oplysninger, eller standarder som fastlagt i bekendtgørelse om offentliggørelse af en række redegørelser efter årsregnskabsloven. Stk. 3 finder tilsvarende anvendelse, hvis oplysningerne ikke dækker de i stk. 2 anførte områder.

Segmentoplysninger

§ 79. LD Fondes resultatopgørelse og balance specificeres som segmentoplysninger i noterne på henholdsvis Lønmodtagernes Dyrtidsmidler og Lønmodtagernes Feriemidler.

Afsnit III – Indregning og måling af dattervirksomheder

Kapitel 6

§ 80. Medmindre andet følger af denne bestemmelse, skal alle dattervirksomheder og øvrige virksomheder, som LD Fonde udøver en bestemmende indflydelse på, pro rata-konsolideres i LD Fondes regnskab ved, at LD Fondes andel af de pågældende virksomheders regnskabsposter sammenlægges med ensartede indtægter og omkostninger samt aktiver og passiver i LD Fonde.

Stk. 2. De af pro rata-konsolideringen omfattede aktiver og passiver samt indtægter og omkostninger indregnes og måles efter samme metoder for indregning og måling, som i øvrigt finder anvendelse i LD Fondes regnskab. Posterne i de pro rata-konsoliderede dattervirksomheder medtages i forhold til LD Fondes andel af virksomhedernes egenkapital og resultat.

Stk. 3. Note- og oplysningskravene i henhold til denne bekendtgørelse finder tilsvarende anvendelse på regnskabsposter, der indeholder elementer fra pro rata-konsoliderede dattervirksomheder.

Stk. 4. En dattervirksomhed, der ikke forvalter investeringer for LD Fonde, skal indgå i regnskabet efter stk. 6.

Stk. 5. En dattervirksomhed omfattet af § 9 om aktiver i midlertidig besiddelse skal ligeledes indgå i regnskabet efter stk. 6.

Stk. 6. LD Fondes andel af aktiver og forpligtelser i dattervirksomheder, der er omfattet af stk. 4 og 5, skal indregnes samlet som en særskilt post på henholdsvis aktivsiden og passivsiden i regnskabets balance. LD Fondes andel af resultatet af dattervirksomheden skal indregnes som en særskilt post i regnskabets resultatopgørelse.

Afsnit IV – Perioderapporter

Kapitel 7 – Udarbejdelse af halvårsrapport

§ 81. Halvårsrapporten, jf. § 2, skal indeholde resultatopgørelse for perioden 1. januar til 30. juni med sammenligningstal fra den tilsvarende halvårsperiode året før samt balance pr. 30. juni med sammenligningstal fra balancen ultimo året før. Resultatopgørelsestal og balancetal opgøres i overensstemmelse med reglerne for årsrapporten og opstilles i overensstemmelse med bilag 2 og 3.

Stk. 2. Halvårsrapporten skal indeholde en ledelsesberetning, der som minimum beskriver vigtige begivenheder, der er indtruffet i halvåret med angivelse af den betydning, de har haft for regnskabstallene. Ledelsesberetningen skal endvidere beskrive de væsentligste risici og usikkerhedsfaktorer, som LD Fonde er underlagt de resterende 6 måneder af regnskabsåret. Har der i halvåret været større transaktioner med nærtstående parter, skal disse beskrives.

Stk. 3. Halvårsrapporten skal indeholde de kommentarer, nøgletal og specifikationer til regnskabstallene, som er nødvendige for at beskrive og forklare udviklingen i perioden. LD Fonde skal oplyse, om anvendt regnskabspraksis er uændret i forhold til anvendt regnskabspraksis i den senest aflagte årsrapport. I tilfælde af ændringer i anvendt regnskabspraksis skal LD Fonde oplyse karakteren af ændringen og anføre den beløbsmæssige virkning heraf på LD Fondes resultat og medlemmernes formue.

Stk. 4. Hvis halvårsrapporten er revideret, skal revisors påtegning gengives i sin helhed i rapporten. Tilsvarende gælder, hvis der foreligger en reviewerklæring fra revisor. Hvis halvårsrapporten hverken har været genstand for revision eller review, skal det anføres i rapporten.

Stk. 5. Halvårsrapporten skal indeholde en ledelsespåtegning, der opfylder kravene i § 8 b, i lov om Lønmodtagernes Dyrtidsfond.

Stk. 6. Halvårsrapporten skal indsendes til Finanstilsynet senest den 30. september. Halvårsrapporten skal senest samme dato være offentligt tilgængeligt, eksempelvis på LD Fondes hjemmeside eller ved, at interesserede kan få halvårsrapporten udleveret eller tilsendt ved henvendelse til LD Fonde.

Stk. 7. Regnskabsmæssige oplysninger, som offentliggøres af LD Fonde, må ikke betegnes halvårsrapport, medmindre de opfylder kravene i stk. 1-6.

Afsnit V – Straffebestemmelser samt ikrafttrædelses- og overgangsbestemmelser

Kapitel 8 – Straffebestemmelser

§ 82. Overtrædelse af §§ 2 og 3, § 4, stk. 1, § 4, stk. 2, 1. pkt., § 5, stk. 1, 1., 2. og 4. pkt., § 5, stk. 2 og 3, §§ 6-14, § 15, stk. 1, §§ 17-43, §§ 45-52, §§ 54-81 straffes med bøde.

Stk. 2. Der kan pålægges selskaber m.v. (juridiske personer) strafansvar efter reglerne i straffelovens 5. kapitel.

Kapitel 9 – Ikrafttrædelses- og overgangsbestemmelser

§ 83. Bekendtgørelsen træder i kraft den 1. januar 2020 og finder anvendelse på udarbejdelse og aflæggelse af års- og delårsrapporter, der vedrører regnskabsperioder, der begynder 1. januar 2020 eller senere.

Stk. 2. Kravet om sammenligningstal for oplysninger efter bestemmelsen i § 61, gælder ikke det første år, bestemmelsen anvendes.

Stk. 3. Hvor LD Fonde er leasingtager i kontrakter indgået forud for førstegangsanvendelsen af § 34, kan LD Fonde undlade at anvende bestemmelsen med tilbagevirkende kraft på tidligere indgåede leasingkontrakter, som har været behandlet efter de hidtil gældende regler for operationel leasing. I så fald indregner LD Fonde leasingaktiver og -forpligtelser vedrørende de pågældende kontrakter i primobalancen opgjort pr. denne dato, og den akkumulerede effekt indregnes uden om resultatopgørelsen og direkte på egenkapitalen.

Stk. 4. Bestemmelserne i denne bekendtgørelse kan helt eller delvis anvendes i årsrapporter, der vedrører regnskabsåret 2019.

Stk. 5. Finanstilsynets bekendtgørelse nr. 1343 af 14. december 2005 om finansielle rapporter for Lønmodtagernes Dyrtidsfond ophæves.

Bilag 1 – Definitioner

Generelt

1. Aktivt marked:

Et marked, i hvilket der finder transaktioner sted med et givet aktiv eller en given forpligtelse med tilstrækkelig hyppighed og volumen til, at der kan udledes information om prisen.

2. Finansiel leasing:

Leasingaftale, der overfører alle væsentlige risici og fordele forbundet med ejendomsretten til et aktiv uden hensyn til, om ejendomsretten overdrages ved leasingperiodens slutning eller ej.

3. Funktionel valuta:

Den valuta, der er gældende i de økonomiske omgivelser, som den regnskabsaflæggende virksomhed eller en enhed inden for denne primært opererer i.

4. Ikke-monetære poster:

Aktiver og forpligtelser, der ikke er monetære poster.

5. Monetære poster:

Likvide beholdninger samt aktiver og forpligtelser, herunder hensatte forpligtelser, der afregnes i fastlagte eller bestemmelige beløb.

6. Input:

De data og antagelser, som markedsdeltagere ville anvende, når de skal prissætte et aktiv eller en forpligtelse, herunder data og antagelser om risici som eksempelsvis:

a) den risiko, der er forbundet med en bestemt værdiansættelsesteknik, der anvendes til at måle dagsværdier (eksempelvis en prismodel) og

b) den risiko, der er forbundet med de input, der anvendes i værdiansættelsesteknikken.

Input kan være observerbare eller ikke-observerbare.

7. Niveau 1:

Målinger til dagsværdi, hvor offentlige priser på aktive markeder for identiske aktiver eller forpligtelser er tilgængelige på målingstidspunktet.

8. Niveau 2:

Målinger til dagsværdi, hvor andre direkte eller indirekte observerbare input end offentlige priser omfattet af niveau 1 er tilgængelige.

9. Niveau 3:

Målinger til dagsværdi, hvor input er ikke-observerbare.

10. Nærtstående parter:

a) Personer eller virksomheder, hvoraf den ene direkte eller indirekte har bestemmende eller betydende indflydelse på den andens eller de andres driftsmæssige eller finansielle ledelse, eller

b) flere personer eller virksomheder, hvis driftsmæssige eller finansielle ledelse er underlagt bestemmende indflydelse af den samme person eller virksomhed.

11. Operationel leasing:

Leasingaftale, der ikke er finansiel leasing.

12. Præsentationsvaluta:

Den valuta, som et årsregnskab aflægges i.

13. Sikringsforhold:

a) Sikring af dagsværdi: En sikring mod risikoen for udsving i dagsværdien af et indregnet aktiv, en indregnet forpligtelse eller en aftalt ikke-indregnet fremtidig betaling for varer eller tjenesteydelser.

b) Sikring af betalingsstrømme: En sikring mod risikoen for ændringer i de betalingsstrømme, der er knyttet til indregnede aktiver eller forpligtelser, eller til meget sandsynlige fremtidige transaktioner, og som kan påvirke fremtidige regnskabsresultater.

14. Tilknyttede virksomheder:

En virksomheds dattervirksomheder, dets moderselskaber og disses dattervirksomheder.

15. Udlån og tilgodehavender:

Ikke-afledte finansielle aktiver med faste eller bestemmelige betalinger, der ikke prissættes på aktive markeder.

16. Valutakursforskelle:

Den forskel, der fremkommer ved omregning af et givet beløb i en valuta til en anden valuta ved forskellige valutakurser.

Årsrapportens elementer

17. Afledt finansielt instrument:

Et finansielt instrument

a) hvis værdi ændres som følge af ændringer i en specifik rentesats, værdipapirkurs, råvarepris, valutakurs, pris- eller renteindeks, kreditvurdering eller kreditindeks eller lignende variabler (kaldes undertiden det »underliggende«),

b) som ved indgåelse ikke kræver eller kun kræver begrænset nettoinvestering i forhold til andre typer kontrakter, der påvirkes på tilsvarende måde på ændrede markedsvilkår, og

c) som afregnes på et fremtidigt tidspunkt.

18. Aktiver:

Ressourcer, som er under virksomhedens kontrol som et resultat af tidligere begivenheder, og hvorfra fremtidige økonomiske fordele forventes at tilflyde virksomheden.

19. Domicilejendomme:

Grunde og bygninger, som virksomheden anvender i egen drift.

20. Eventualaktiver:

Et muligt aktiv, der hidrører fra tidligere begivenheder, hvis eksistens kun kan bekræftes ved, at der indtræffer eller ikke indtræffer en eller flere usikre fremtidige

begivenheder, som ikke er under virksomhedens fulde kontrol.

21. Eventualforpligtelser:

| ||||||||||||

22. Finansiel forpligtelse:

En forpligtelse i form af

en kontraktmæssig pligt til at overdrage likvide beholdninger eller et andet finansielt aktiv til en anden part eller

en kontraktmæssig pligt til at udveksle finansielle instrumenter med en anden part på potentielt ugunstige betingelser på vurderingstidspunktet.

23. Finansielt aktiv:

Et aktiv i form af

a) likvide beholdninger,

b) en kontraktmæssig ret til at modtage likvide beholdninger eller et andet finansielt aktiv fra en anden part,

c) en kontraktmæssig ret til at udveksle finansielle instrumenter med en anden part på potentielt gunstige betingelser på vurderingstidspunktet eller

d) en anden virksomheds egenkapitalinstrumenter.

24. Finansielt instrument:

En kontrakt, som udgør et finansielt aktiv i en virksomhed og en finansiel forpligtelse for en anden part eller et egenkapitalinstrument i en anden virksomhed.

25. Forpligtelser:

Eksisterende pligter for virksomheden opstået som resultat af tidligere begivenheder, og hvis indfrielse forventes at medføre afståelse af økonomiske ressourcer.

26. Hensat forpligtelse:

Et beløb, der dækker forpligtelser, som er uvisse med hensyn til størrelse og/eller afviklingstidspunkt.

27. Indtægter:

Stigninger i økonomiske fordele i regnskabsperioden i form af tilgang eller værdistigning af aktiver eller fald i forpligtelser, som medfører stigning i egenkapitalen. I i

ndtægter indgår dog ikke indskud fra ejere.

28. Investeringsejendomme:

Grunde og bygninger erhvervet med henblik på at opnå afkast af den investerede kapital i form af løbende driftsafkast og/eller kapitalgevinst ved videresalg.

29. Omkostninger:

Fald i økonomiske fordele i regnskabsperioden i form af afgang eller værdiforringelse af aktiver eller stigning i forpligtelser, som medfører fald i egenkapitalen. I

omkostninger indgår dog ikke udlodning eller uddeling til ejere.

Måling

30. Amortiseret kostpris:

Det beløb som et finansielt aktiv eller en finansiel forpligtelse blev målt til ved første indregning med

a) fradrag af afdrag,

b) tillæg eller fradrag af den samlede afskrivning på forskellen mellem det oprindeligt indregnede beløb og det beløb, der forfalder ved udløb,

c) fradrag af nedskrivning.

Afskrivningerne beregnes ved hjælp af den effektive rentemetode.

31. Dagsværdi:

Den pris, der vil blive modtaget ved salg af et aktiv, eller som skal betales for at overdrage en forpligtelse ved normal transaktion mellem markedsdeltagere på

målingstidspunktet.

32. Genindvindingsværdi:

Det højeste af et aktivs nettosalgspris og dets nytteværdi, som er nutidsværdien af de forventede fremtidige betalingsstrømme, som aktivet forventes at afstedkomme ved

fortsat anvendelse og ved afhændelse ved udgangen af dets brugstid.

Bilag 2 – Balanceskema

AKTIVER

I. IMMATERIELLE AKTIVER

II. MATERIELLE AKTIVER

1. Investeringsejendomme

2.1. Kapitalandele i tilknyttede virksomheder

2.2. Udlån til tilknyttede virksomheder

2.3. Kapitalandele i associerede virksomheder

2.4. Udlån til associerede virksomheder

2. Investeringer i tilknyttede og associerede virksomheder, i alt

3.1. Kapitalandele

3.2. Investeringsforeningsandele

3.3. Obligationer

3.4. Andele i kollektive investeringer

3.5. Pantesikrede udlån

3.6. Andre udlån

3.7. Indlån i kreditinstitutter

3.8. Kassebeholdning og anfordringstilgodehavender

3.9. Øvrige

3. Andre finansielle investeringsaktiver, i alt

III. INVESTERINGSAKTIVER, I ALT

4. Tilgodehavender hos tilknyttede virksomheder

5. Tilgodehavender hos associerede virksomheder

6. Tilgodehavende feriemidler m.v. hos arbejdsgivere

7. Tilgodehavende renter, udbytter samt optjent leje

8. Tilgodehavende pensionsafkastskat

9. Andre tilgodehavender

IV. TILGODEHAVENDER, I ALT

10. Aktiver i midlertidig besiddelse

11. Periodeafgrænsningsposter

AKTIVER, I ALT

PASSIVER

1. Formue tilskrevet medlemmerne

2. Overført resultat

I. MEDLEMMERNES FORMUE, I ALT

3. Udskudt pensionsafkastskat

4. Pensioner og lignende forpligtelser

5. Andre hensættelser

II. HENSATTE FORPLIGTELSER, I ALT

6. Gæld til kreditinstitutter

7. Gæld til tilknyttede virksomheder

8. Gæld til associerede virksomheder

9. Pensionsafkastskat

10. Anden gæld

IV. GÆLD, I ALT

V. PERIODEAFGRÆNSNINGSPOSTER

PASSIVER, I ALT

Bilag 3 – Resultatopgørelsesskema

1.1. Renteindtægter og udbytter m.v.

1.2. Indeksering af tilgodehavende feriemidler hos arbejdsgivere

1.3. Kursreguleringer

1.4. Indtægter fra tilknyttede virksomheder

1.5. Indtægter fra associerede virksomheder

1.6. Indtægter af ejendomme

1.7. Renteudgifter

1.8. Omkostninger i forbindelse med investeringsvirksomhed

1. Investeringsafkast, i alt

2. Pensionsafkastskat

3. Investeringsafkast efter pensionsafkastskat

4. Omkostninger i forbindelse med administration

5. Årets resultat

Fordeles således:

7. Lønmodtagernes Dyrtidsmidler

8. Lønmodtagernes Feriemidler

Bilag 4 – Måling af ejendommes dagsværdi

I henhold til §§ 29 og 30 skal investeringsejendomme og domicilejendomme måles til dagsværdi. Dette bilag beskriver metoderne til bestemmelse af dagsværdien.

Hvis en ejendom tilhører en ensartet gruppe af ejendomme, der regelmæssigt handles til offentliggjorte priser, skal ejendommens dagsværdi fastsættes på grundlag heraf. Dette kan være tilfældet for mindre ejendomme, hvis dagsværdi følgelig kan fastsættes til de offentliggjorte priser, jf. pkt. 7. I de fleste tilfælde vil en ejendoms dagsværdi dog skulle beregnes ved anvendelse af anerkendte målingsmetoder, jf. nedenfor.

En ejendoms dagsværdi kan beregnes på grundlag af

a. afkastmetoden eller

b. DCF-metoden (»discounted cash flows«).

Afkastmetoden

En ejendoms dagsværdi fremkommer på baggrund af ejendommens driftsafkast og et til ejendommen knyttet forrentningskrav (afkastprocent).

Dagsværdien er lig driftsafkastet ganget med 100 og divideret med afkastprocenten svarende til nutidsværdien af en uendelig annuitet.

Den fremkomne dagsværdi må eventuelt korrigeres, jf. pkt. 3.

En ejendoms driftsafkast opgøres efter reglerne i pkt. 1.

En ejendoms forrentningskrav (afkastprocent) fastsættes efter reglerne i pkt. 2.

1. Opgørelse af ejendommens driftsafkast

En ejendoms driftsafkast fremkommer således

+ lejeindtægt

- vedligeholdelsesomkostninger

- administrationsomkostninger

- driftsomkostninger

= driftsafkast

Alle de nævnte størrelser opgøres på årsbasis.

Lejeindtægten indgår som udgangspunkt med den faktiske lejeindtægt i den kommende 12 måneders periode i henhold til indgåede lejekontrakter.

Hvis det vurderes, at den kontraktfastsatte leje afviger væsentligt (+/- 10 pct.) fra markedslejen, jf. nedenfor, skal markedslejen dog anvendes i stedet for den kontraktfastsatte leje.

I særlige tilfælde kan en kontraktfastsat leje, uanset markedslejen, indgå som lejeindtægt. Sådanne tilfælde foreligger, når lejeren kan anses for at være solid, og der foreligger en uopsigelig langtidslejekontrakt, hvorunder lejer har forpligtet sig til ikke at kræve lejen nedsat i en periode på mindst 10 år regnet fra opgørelsestidspunktet.

Ved markedsleje forstås den leje, som de pågældende arealer må antages at kunne (gen)udlejes til, fastsat under hensyntagen til kendskabet til de seneste indgåede lejekontrakter for og udbuddet af tilsvarende arealer med hensyn til beliggenhed, art, størrelse, kvalitet, udstyr og vedligeholdelsesstand.

For uudlejede arealer indgår en skønnet markedsleje i lejeindtægten. For arealer, som virksomheden selv benytter, fastsættes en skønnet markedsleje, der indgår i lejeindtægten.

Vedligeholdelsesomkostninger indgår med de gennemsnitlige årlige omkostninger, der skal anvendes for at holde ejendommen i normal vedligeholdelsesstand.

Administrations- og driftsomkostninger indgår som udgangspunkt med de budgetterede omkostninger for den kommende 12 måneders periode. I tilfælde hvor omkostningerne ikke afholdes i form af honorar til en ejendomsadministrator, der er uafhængig af virksomheden, estimeres omkostningerne ud fra, hvad der ville skulle betales til en ejendomsadministrator på markedsbaserede vilkår.

Finansieringsomkostninger må ikke indgå i driftsomkostningerne.

2. Fastsættelse af ejendommens forrentningskrav

En ejendoms forrentningskrav fastsættes således, at dette efter bedste skøn og under hensyn til den pågældende ejendoms særlige forhold svarer til de forrentningskrav, som afspejles i de handler, der har fundet sted på ejendomsmarkedet op til vurderingstidspunktet.

Forrentningskravet for en ejendom afhænger af generelle samfundsøkonomiske forhold samt af forhold, der er specifikke for den pågældende ejendom.

De generelle samfundsøkonomiske forhold er væsentligst obligationsrenten og konjunktursituationen.

De specifikke forhold ved den enkelte ejendom, der influerer på forrentningskravet, er forhold, der påvirker sikkerheden for, at ejendommens afkast vil kunne opretholdes.

Disse særlige forhold er især

a) ejendomstype og anvendelsesmuligheder (beboelse, kontor, butik, industri, lager osv.),

b) beliggenhed,

c) indretning og vedligeholdelsesstand samt

d) lejekontrakters løbetid, lejereguleringsklausuler og lejeres bonitet.

Andre særlige forhold ved den enkelte ejendom kan influere på størrelsen af forrentningskravet.

Ved fastsættelse af forrentningskrav skal der kun tages hensyn til forhold vedrørende indretning og vedligeholdelsesstand, lejekontrakters løbetid og lejereguleringsklausuler, hvis der ikke er taget hensyn til disse forhold på anden vis, enten ved korrektion af dagsværdien (afkastmetoden), eller ved indregning i betalingsstrømmen (DCF-metoden).

3. Eventuel korrektion af dagsværdien

Det vil ofte være nødvendigt at korrigere den værdi, der fremkommer på baggrund af ovennævnte driftsafkast og forrentningskrav. Det drejer sig om nedenstående tillæg og fradrag.

Tillæg for forudbetalinger og deposita

Der kan foretages tillæg svarende til kapitalværdien af afkastet af de indestående beløb.

Tillæg for merleje

Er den lejeindtægt (markedsleje), der indgår i beregningen, nedsat i forhold til den faktiske lejeindtægt på vurderingstidspunktet, jf. pkt. 1, kan nutidsværdien af "merlejen" i perioden frem til det forventede tidspunkt for lejenedsættelse tillægges.

Fradrag for uudlejede arealer

Leje for uudlejede arealer, der indgår i lejeindtægten efter pkt. 1, skal fradrages for en periode frem til det tidspunkt, hvor arealerne forventes udlejet.

Fradrag for mindreleje

Er den lejeindtægt (markedsleje), der indgår i beregningen, forhøjet i forhold til den faktiske lejeindtægt på vurderingstidspunktet, jf. pkt. 1, skal nutidsværdien af "mindrelejen" i perioden frem til det forventede tidspunkt for lejeforhøjelse fradrages.

Fradrag for udskudte vedligeholdelsesarbejder

Hvis der forestår større vedligeholdelsesarbejder, som ikke dækkes af de gennemsnitlige vedligeholdelsesomkostninger, der indgår i beregningen efter pkt. 1, skal udgifterne hertil fradrages.

Fradrag for nødvendige udgifter til indretning.

Hvis udlejning af et uudlejet areal til en lejeindtægt, der indgår i beregningen efter pkt. 1, forudsætter indretning og istandsættelse efter lejers behov, skal udgifterne hertil fradrages.

DCF-metoden

En ejendoms dagsværdi fremkommer som nutidsværdien af de fremtidige betalinger, som ejendommens besiddelse medfører, jf. pkt. 6. De fremtidige betalinger fastsættes som de estimerede betalinger i en planlægningsperiode, jf. pkt. 4, samt en terminalværdi, jf. pkt. 5.

4. Opgørelse af de estimerede betalinger i planlægningsperioden

Der fastsættes en planlægningsperiode for ejendommen, der mindst skal vare frem til ejendommens pengestrømme er stabiliseret. Perioden vil typisk være 5-10 år, men kan efter omstændighederne være længere eller kortere. Betalingsstrømmen i form af indtægter og omkostninger skal estimeres for hvert enkelt år i planlægningsperioden. I betalingsstrømmen indgår de i pkt. 1 og 3 anførte indtægter og omkostninger.

5. Opgørelse af terminalværdien

Terminalperioden er perioden efter udløbet af planlægningsperioden, og terminalåret er det første år i terminalperioden. Terminalværdien af ejendommen er den beregnede dagsværdi i terminalåret. Ud fra en antagelse om, at betalingsstrømmen vil være konstant i terminalperioden, beregnes terminal-værdien efter afkastmetoden som beskrevet ovenfor. Den konstante årlige betalingsstrøm svarer til det forventede driftsafkast i terminalåret opgjort i overensstemmelse med pkt. 1. Terminalværdien reguleres eventuelt efter reglerne i pkt. 3.

6. Opgørelse af nutidsværdien af de fremtidige betalinger

De enkelte års betalingsstrømme i planlægningsperioden samt terminalværdien tilbagediskonteres med en diskonteringsrente, som består af det på ejendommen fastsatte forrentningskrav opgjort i overensstemmelse med pkt. 2 med et tillæg svarende til den inflationsforventning, som er indregnet i udviklingen i de løbende indtægter og omkostninger.

7. Anvendelse af den offentlige ejendomsvurdering

For mindre ejendomme som enfamiliehuse, ejerlejligheder og sommerhuse kan den seneste offentlige ejendomsvurdering anvendes som dagsværdien, medmindre dette i det konkrete tilfælde er åbenlyst misvisende.

8. Anvendelse af en ekstern eksperts vurdering

Fastsættelsen af ejendommenes dagsværdi, herunder fastsættelse af de elementer, der i henhold til ovenstående indgår ved beregningen af dagsværdierne, kan basere sig på en ekstern eksperts vurdering. De foretagne vurderinger samt det forhold, at beregningerne baserer sig på et relevant datagrundlag, vil dog i alle tilfælde være virksomhedens ledelses (direktions og bestyrelses) ansvar. Ansvaret for vurderingen kan ikke overlades til eksterne eksperter.

Bilag 5 – Femårsoversigt over hoved- og nøgletal, jf. § 54

I femårsoversigten angives i skematisk form hovedtal for regnskabsåret samt tilsvarende tal for de forudgående fire regnskabsår.

Femårsoversigten skal mindst indeholde følgende hovedtal:

Lønmodtagernes Dyrtidsmidler:

1. Medlemsudbetalinger.

2. Omkostninger i forbindelse med administration.

3. Investeringsafkast, i alt.

4. Medlemmernes formue, i alt.

5. Aktiver, i alt.

Lønmodtagernes Feriemidler:

1. Indbetalte feriemidler.

2. Udbetalinger.

3. Omkostninger i forbindelse med administration.

4. Investeringsafkast, i alt.

5. Formue, i alt

6. Aktiver, i alt.

Femårsoversigten skal endvidere indeholde følgende nøgletal:

Lønmodtagernes Dyrtidsmidler:

1. Afkast før pensionsafkastskat.

2. Afkast efter pensionsafkastskat.

3. Omkostninger beregnet i procent af formue.

4. Omkostninger pr. medlem.

Lønmodtagernes Feriemidler:

1. Afkast før pensionsafkastskat.

2. Afkast efter pensionsafkastskat.

3. Omkostninger beregnet i procent af formue.

4. Omkostninger pr. lønmodtager.

Beregning af nøgletal i femårsoversigten

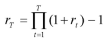

1. Afkastnøgletallene beregnes efter følgende formler:

De størrelser, der indgår i formlerne, er defineret som følger for hver separat ordning:

A samlet investeringsafkast i henhold til resultatopgørelsen svarende til resultatpost 1. Investeringsafkast, i alt, jf. bilag 3. I den udstrækning en del af afkastet er ført direkte på egenkapitalen uden om resultatopgørelsen, jf. § 44, skal investeringsafkastet justeres i overensstemmelse hermed. Resultater i dattervirksomheder skal indgå i investeringsafkastet før fradrag af selskabsskat.

C indbetalinger (eller udbetalinger med negativt fortegn), dvs. medlemsudbetalinger, omkostninger, PAL-skat og skat m.v., der forudsættes indbetalt jævnt løbende over regnskabsåret.

D indbetalinger (eller udbetalinger med negativt fortegn), jf. C ovenfor, der har karakter af større engangsindbetalinger.

V markedsværdien af LD's nettoaktiver. Det vil siger aktiver i alt fratrukket passivpost IV, Gæld, i alt og V, Periodeafgrænsningsposter, jf. bilag 2.

X den udgiftsførte pensionsafkastskat svarende til resultatpost 2, Pensionsafkastskat, jf. bilag 3.

K antal dage efter årets begyndelse, hvor den store engangsind- eller udbetaling finder sted.

Er det i det enkelte tilfælde ikke rimeligt at forudsætte, at de løbende nettoindbetalinger er jævnt fordelt over året, må de løbende nettoindbetalinger indgå i formlen på samme måde som større engangsindbetalinger, jf. D ovenfor. Eksempelvis således, at de løbende nettoindbetalinger indregnes dagligt eller månedsvis i overensstemmelse med de faktiske daglige/månedlige nettoindbetalinger. Den anvendte beregningsmåde med hensyn til de løbende nettoindbetalinger skal oplyses i regnskabet.

2. Omkostningsnøgletallene beregnes efter følgende formler:

De størrelser, der indgår i formlerne, er defineret som følger:

F antal medlemmer / lønmodtagere.

L hensættelser til medlemmerne, jf. passivpost 1, Formue tilskrevet medlemmerne, jf. bilag 2.

O omkostninger i forbindelse med administration.

Bilag 6 – Specifikation af aktiver

Specifikationen foretages separat for aktiver tilknyttet Lønmodtagernes Dyrtidsmidler og aktiver

tilknyttet Lønmodtagernes Feriemidler, jf. § 60.

|

Bilag 7 – Regler for udfyldelse af skemaet i bilag 6

| ||||||||||||||||||||||